迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

昨晚全球市场遭遇“黑色星期五”,特朗普加征100%关税引发连锁崩盘,但与4月相比,此次对抗级别、市场位置、博弈心态均发生本质变化。

本文通过5种情景推演后续走向,锁定APEC会晤、稀土管制执行等4个关键观察节点,拆解市场短中长期市场机会,期待能帮大家在市场动荡调整中把握“攻守易势”的再次上车布局机会。

01

错失诺奖和平奖掀关税风暴,

全球资产遭遇“黑色星期五”

当地时间10月10日,特朗普在社交媒体宣布,自11月1日起对所有华进口商品加征100%附加关税,同时实施关键软件全面出口管制,直接导火索是中国前一日发布的稀土全产业链出口管制公告。

消息瞬间引发全球市场恐慌:S&P500指数当日跌幅达3.5%,6小时内蒸发2.5万亿美元市值;加密货币行业24小时爆仓规模超191亿美元,162万人爆仓,两项数据均创下该领域合约交易10年历史之最。

值得关注的是,市场恐慌程度远低于4月关税战:4月VIX恐慌指数一度飙升至60,此次仅升至22;A50指数跌幅也不足4月7日的六成。这一差异背后,是投资者对两国博弈逻辑的认知已发生根本转变。

02

半年博弈:从科技到资源对抗升级

从4月首轮关税战到10月关税升级,半年间双方在科技、军事、资源领域展开多轮较量,核心底牌全面曝光:

我方:从“被动防御”到“主动破局”

1、科技自主加速:政策明确2025年国产算力占比需达70%,同步加快科技独角兽上市节奏,为半导体、AI领域注入资本动能。

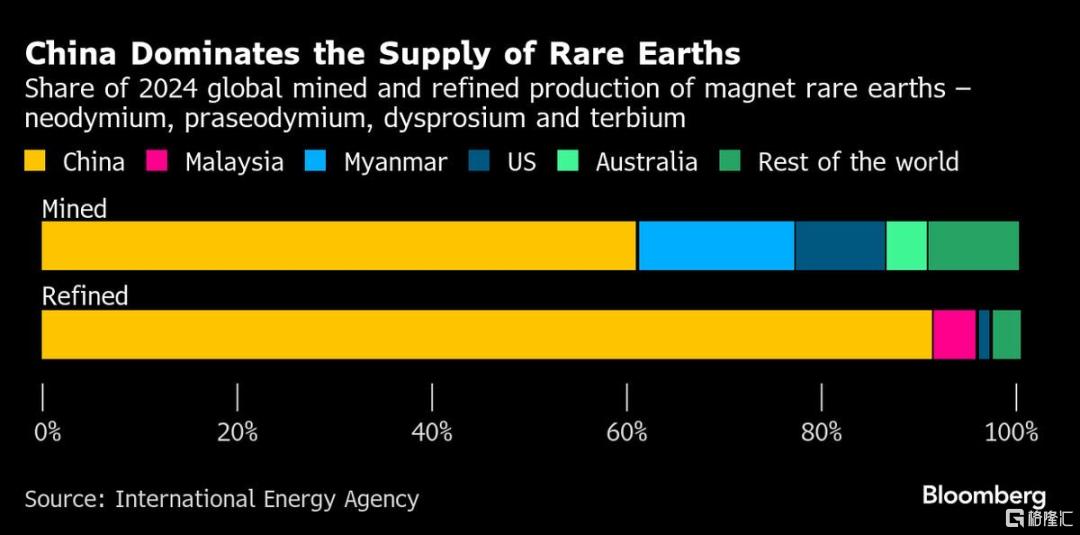

2、资源管制掌权:10月9日连发6项公告,将稀土开采、冶炼技术、磁材制造全产业链纳入出口管制,甚至对含0.1%中国稀土的海外制品实施长臂管辖。

美方:设限提速,政府下场绑定产业

1、科技封锁加码:美国商务部先后将23家中国半导体企业、16家电子元器件公司列入st清单,推行“推定拒绝”政策;10月8日进一步扩大管制范围,要求全球使用美、荷、日技术的晶圆厂对华出口设备必须申请许可证,试图切断我方芯片产业升级路径。

2、资源自主受阻:政府直接注资英特尔120亿美元扩建芯片工厂,收购稀土生产商MPMaterials20%股权,投资锂矿企业LAC和勘探公司TMQ,全力摆脱对中国资源依赖。但现实是,美国稀土精炼产能仅占全球3%,短期内难以突破中国技术垄断。

3、农业焦虑凸显:美国农业部数据显示,2024年中国购买的美国大豆占其出口总量的52%,但自4月中国加征125%关税后,今年1-8月美对华大豆出口骤降至1680万吨,仅为去年同期的76%。伊利诺伊州等农业核心区已出现“大豆积压、农民亏损”危机,直接冲击特朗普票仓。

03

稀土主动出牌的底气:摸清美国底牌,赢得主动权

我方稀土管制的“主动出牌”,是四轮经贸谈判后对美国意图的精准反击,美方“底牌”已清晰暴露:

双方在日内瓦、伦敦、斯德哥尔摩、马德里举行四轮高级别磋商,美方多次承诺“暂不加征新关税”,但9月以来却背道而驰——对我方电动汽车、太阳能电池分别加征100%和50%关税,将半导体设备管制扩大至全球,关税、封锁、限制“三管齐下”。

看清美方真实意图后,我方从被动防御转向主动出击:一方面通过稀土管制卡住材料命门,另一方面加速科技自主,用“国产算力+开源软件”构建替代体系。正如业内专家所言:“美国想靠AI技术垄断未来,但AI离不开GPU,GPU离不开稀土,中国这一步棋,相当于封死了美国AI落地的‘实物链’。”

04

稀土+大豆,精准打击美国软肋

两张“王牌”的核心是中国掌握“不可替代的资源控制力”与“无可替代的市场话语权”,形成互补攻势:

稀土牌:掐住高端制造“咽喉”

中国控制全球60%以上稀土产量、92%精炼产能,从开采到永磁体制造的技术专利占比超70%。美国F-35战机单机需417公斤稀土,特斯拉Model3电机需2.5公斤钕铁硼磁体,而美企MPMaterials虽拥有矿山,仍需将粗品运到中国精炼后再进口成品。

10月9日公告明确,含0.1%中国稀土的海外制品出口必须获得许可,直接封堵印度、巴基斯坦等国“转口倒卖”漏洞,使美国F-35生产线、半导体工厂面临断供风险。

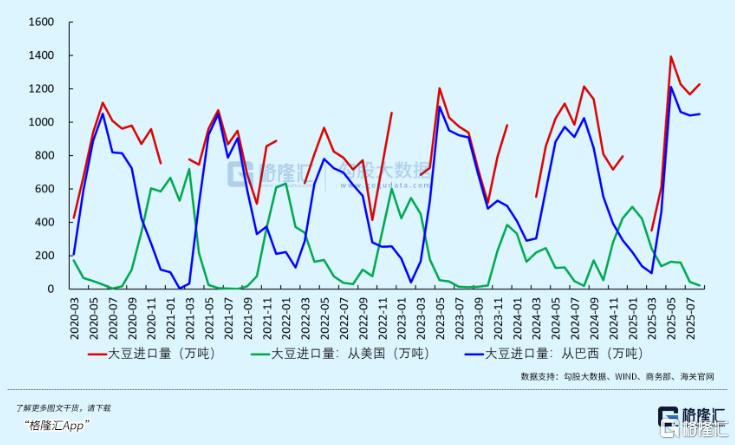

大豆牌:打在票仓“痛处”

中国占全球大豆进口量的60%,4月加税后迅速转向巴西、阿根廷采购——今年1-8月从巴西进口大豆5274万吨,同比增长18%,完全填补美国市场空缺。而美国大豆库存积压达890万吨,价格较去年下跌23%,伊利诺伊州农场主罗恩・金德里德坦言:“再找不到买家就要破产。”

艾奥瓦州、俄亥俄州等大豆主产区是特朗普传统票仓,农业危机引发选民不满。美国大豆协会主席拉格兰多次呼吁政府“尽快与中国达成协议”,警告“若失去中国市场,美国大豆产业将倒退10年”,给面临中期选举的特朗普施加巨大压力。

05

与4月关税战的四大本质不同

同样是关税威胁,同样是市场暴跌,但10月的博弈与4月相比,已发生四大关键变化,决定了此次不会重演“恐慌式崩盘”:

1.对抗级别:从“全球战略”到“战术升级”

4月特朗普发起全球关税战,同时对欧盟、印度、墨西哥加征关税,引发全球供应链震荡;此次关税生效日(11月1日)特意选在APEC峰会(10月31日-11月1日)之后,明显是谈判前的“筹码试探”,属战术级对抗,影响范围和破坏力远小于4月。

2.市场位置:从“低位恐慌”到“高位调整”

4月时,美股“七姐妹”(英伟达、苹果等)估值仅26.8倍,A股科技龙头估值18.8倍,均处历史低位,恐慌抛售多为“情绪宣泄”;当前美股“七姐妹”估值31倍(低于前期高点33.7倍),A股科技与消费龙头估值20倍,市场已积累较多浮盈,此次下跌更多是“获利了结+情绪调整”,而非基本面恶化。

3.市场预期:从“迷雾开车”到“心中有数”

4月关税战属“突然袭击”,市场对双方底牌与反制措施一无所知,陷入“盲目恐慌”;经过半年博弈,投资者已明晰双方策略——美国核心诉求是“大豆出口+科技封锁”,我方反制手段是“稀土管制+市场替代”,且关键时间点(APEC会晤)明确,市场更倾向“观望等待”而非“非理性抛售”。

4.攻守态势:从“被动防御”到“主动出牌”

4月我方以被动应对为主,反制措施集中在农产品领域;此次率先亮出稀土管制“王牌”,甚至用美国擅长的“长臂管辖”规则反击,掌握谈判节奏。更关键的是,美国面临“类滞胀”压力(就业停滞、通胀顽固),中国经济韧性凸显,攻守之势悄然逆转。

06

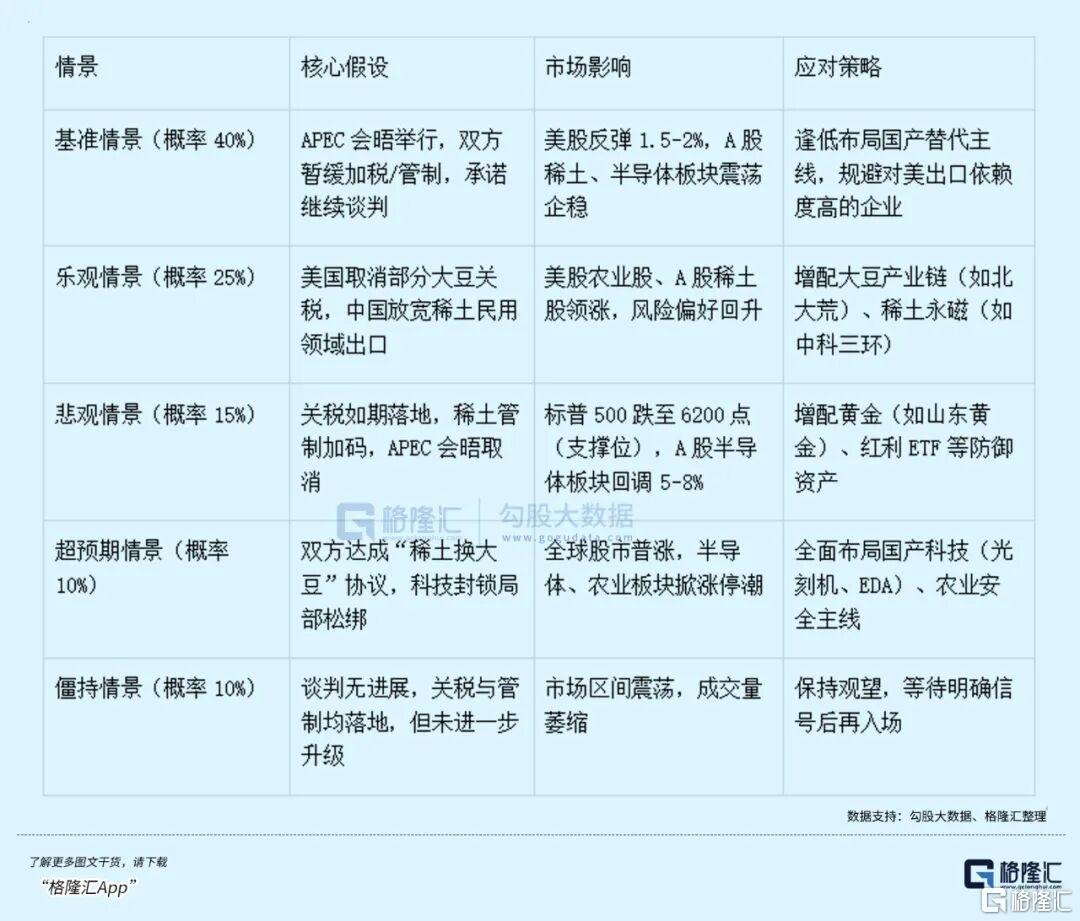

5种情景推演+4个观察节点,拆解短中长期市场机会

面对当前局势,我们通过5种情景推演后续走向,并锁定4个关键观察节点,同时拆解短、中、长期市场机会,助你精准布局:

关键观察节点(4个)

①10月31日-11月1日APEC峰会:是否会晤、能否就稀土和大豆达成阶段性共识,是短期市场情绪的“定海神针”;

②11月1日美国关税生效日:若关税如期落地,需关注是否针对特定行业豁免(如消费电子);若暂缓,则释放缓和信号;

③12月1日我方稀土管制全面实施:观察对海外半导体、军工企业的实际影响,是否出现“美国企业申请许可”的案例;

④11月中旬美国大豆库存数据:若库存继续攀升,特朗普的农业压力将加大,可能倒逼其在谈判中让步。

5种情景推演与市场反应

短中长期市场机会

1、短期(1周内):情绪驱动,聚焦反制与防御

核心方向(部分短炒见好就收):稀土反制(北方**、**永磁、**钨业),光刻机、信创、半导体(中*国际、华*公司、中*公司等)、农业安全(**高科、大*农等)、顺周期+红利股(中国*华、长*电力等);

关注指标:GJD、机构表态及措施,港美股夜盘表现(尤其是中概股、美股七姐妹等)、两市成交量(若跌破2万亿需警惕)、两融余额变化(避免杠杆资金出逃引发踩踏)。

2、中期(1-2周,至APEC会晤):业绩为王+十五五规划,布局超跌反弹

核心方向:Q3业绩大增的AI算力标的、十五五规划“新质力”相关板块(如核聚变、量子科技、脑机、商业卫星等)、超跌错杀的机器人和消费电子龙头(如果链5杰等);

关键信号:近期即将举行的重大会议政策表述,双方谈判团队是否释放缓和言论、美国大豆协会是否发布“对华出口利好”消息。

3、长期(1-3个月,谈判稳定后):回归主线,把握AI科技革命趋势

核心方向:AI算力基建、机器人、半导体设备、新能源出口、端侧AI、AI应用等;

逻辑支撑:无论贸易谈判结果如何,科技自主、资源安全仍是长期战略,美国AI产业和高端制造也离不开中国稀土支撑,两者的“博弈平衡”将催生持续机会。

结语:攻守易势,把握回调布局窗口

两国“打打谈谈”的博弈将长期持续,从4月“被动防御”到10月“主动出击”,中国在科技、资源领域的主动权逐步提升,美国则面临通胀与票仓的双重压力,谈判天平已向中国倾斜。

投资者无需恐慌,关税战本质是科技与国运之争,黄金价格上涨反映的是全球避险需求,但选对“自主可控、资源安全、AI科技革命”赛道,比纠结短期波动更重要。

市场瞬息万变,若想第一时间抓信号,识别风险,了解更多投资机会,请扫描下方二维码,获取专业投资策略。

注:文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前请务必结合独立研判。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论