迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

面对经营承压的困局,近年来越来越多的传统上市公司选择跨界突围,试图在主业之外构建“第二增长曲线”。兴业科技(002674.SZ)6月21日晚间公告称,拟收购青岛立昂晶电半导体科技有限公司(下称“青岛立昂”)磷化铟衬底及半导体电子材料的研发、制造与销售业务,交易总对价约5500万元。

证券之星注意到,兴业科技是一家皮革公司,而青岛立昂是一家半导体材料公司,从鞋包皮革到半导体衬底,双方在技术积累与产业认知上几乎毫无交集。此番跨界,显然瞄准的是磷化铟赛道的高景气度。近年来在AI算力爆发式增长的驱动下,磷化铟已成为800G、1.6T及以上高端光模块的核心衬底材料,尤其在当前供需错配之下,磷化铟已被业界视为AI算力时代的“光之基石”。不过,收购的完成仅是起点,真正的考验在于,上市公司无半导体新材料领域的相关经验,可能存在研发投入较高、技术突破不及预期、产品良率与性能无法达到市场标准的风险。

押注磷化铟:是风口还是险棋?

根据双方签署的《框架协议》,此次交易为兴业科技对青岛立昂目前经营的全部磷化铟(InP)衬底及半导体电子材料的研发、制造与销售业务的收购,包括但不限于与该业务相关的全部资产、相关业务团队人员、专利、商标、专有技术等知识产权,以及正在履行中的业务合同等。

磷化铟是制造高速光模块核心光芯片的基底材料,而光模块作为光通信产业链中游的“心脏”部件,正随着AI数据中心的大规模建设迎来需求井喷。开源证券在其研报中指出,随着光通信市场景气度持续提升,产业下游对磷化铟晶片的需求呈现快速增长的态势。

尽管如此,磷化铟的供需矛盾却在持续,主要原因在于全球主要产能集中于日本住友电工、美国AXT以及法国II-VI三大厂商,加之单晶生长技术壁垒极高、扩产周期长达两年以上,使得结构性缺口长期存在。据Omdia报告,2026年全球磷化铟衬底需求约260-300万片,但有效供给仅约75万片,供需缺口高达70%以上。

证券之星留意到,当前国产磷化铟衬底厂商也在加速布局。头部阵营中,先导科技集团已率先实现6英寸产品规模化量产;云南锗业则计划年内扩建年产30万片(折合4英寸)的高品质磷化铟单晶片产线。博杰股份(参股)等企业亦积极布局。

相比之下,青岛立昂虽在2024年获评青岛市“雏鹰企业”,具备一定的技术积累,但其产能规模、核心客户及技术成熟度等关键指标尚未对外披露。与上述头部企业相比,青岛立昂在可量化的产能规模和市场份额上或存在一定差距。

兴业科技在公告中表示,新项目产品落地后,可能面临市场开拓缓慢、客户认证延迟、市场竞争加剧等情况,存在产能释放不及预期或经济效益无法达标的风险。

营收增速放缓

跨界押注磷化铟这一高景气赛道背后,兴业科技自身也面临着不小的经营压力。

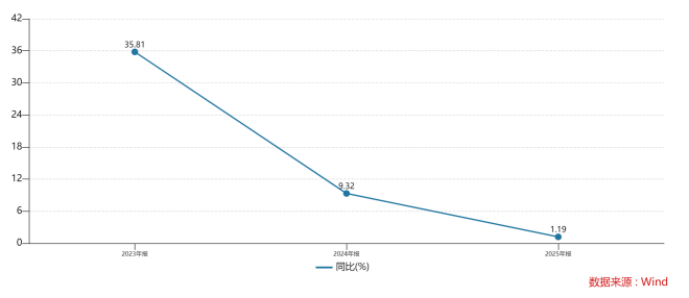

从财务数据看,公司近两年陷入增收不增利的困境。2024年,兴业科技营收29.51亿元,同比增长9.32%,但归母净利润却同比下降23.97%至1.42亿元;2025年,公司营收增速进一步放缓,实现营收29.86亿元,同比微增1.19%,而归母净利润下滑至1.01亿元,同比下降28.41%。

业绩承压的主因之一,在于传统鞋包带皮革业务的持续萎缩。兴业科技的主要产品为鞋包带用皮革、汽车内饰用皮革、家具用皮革以及特殊功能性皮革等。其中鞋包带用皮革是公司核心业务,2025年的营收占比超过六成。

证券之星注意到,在鞋包带用皮革领域,公司国内鞋类客户包括森达、红蜻蜓、康奈、奥康等品牌,然而,受消费场景收窄与库存高企影响,近年非运动类传统鞋服行业增长乏力,致使红蜻蜓、奥康等头部皮鞋企业持续承压,这一经营困境已明显向上游传导,对兴业科技形成冲击。

为应对内需疲弱,公司2024年着力拓展海外市场,鞋包带用皮革板块实现7.59%的同比增长;不过进入2025年,板块收入再度转为下滑,同比减少5.54%至18.97亿元。尽管汽车内饰皮革业务依托新客户拓展及定点车型热销保持了稳健增长,但未能完全对冲传统主业的下滑。

今年一季度,受国内鞋包带皮革销量同比下降的拖累,兴业科技实现营收5.9亿元,同比下滑5.97%,不过归母净利润同比增长19.31%至0.23亿元。值得注意的是,公司近两个季度毛利率波动较大,2025年第四季度和2026年第一季度的毛利率分别为25.6%和15.53%,分别较上年同期增长3.83%和-5.2%,华西证券在研报中分析认为,与高毛利的宏兴汽车(控股子公司)内饰业务发展节奏有关,不排除Q4提前发货影响Q1。

而对于此次跨界,兴业科技称,可以快速切入化合物半导体新材料赛道,开辟全新业务发展方向,若交易完成后,公司业务结构将进一步优化,培育公司全新的业绩增长曲线。

值得关注的是,在公告正式发布前的6月18日,兴业科技股价已提前涨停。6月22日公告落地后,股价再度以涨停开盘,截至当天收盘,封单逾96万手,市场对“算力”概念的追捧可见一斑。不过,在皮革行业深耕多年的兴业科技,此次一步跨入技术壁垒极高、客户认证周期长达两年以上的半导体材料领域,其能否真正将磷化铟的景气度转化为自身的业绩增长,尚需时间检验。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论