迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

8月22日,东风集团股份(HK:00489)发布公告,计划私有化退市,同时分拆旗下新能源品牌岚图汽车(下同“岚图”)以“介绍上市”方式登陆港股。

这场“腾笼换鸟”的操作,瞬间将岚图推至资本市场聚光灯下。这场"父退子进"的资本大戏,让岚图有望成为蔚小理之后又一家登陆国际资本市场的新势力。

不过,在新能源汽车行业淘汰赛加速的背景下,带着东风“嫡子”光环却仍陷亏损的岚图。此次上市,能否拯救岚图汽车,显然还需打一个大大的问号。一、“独腿”狂奔,面临隐忧

当下,新能源汽车产业正步入从量变到质变的关键转折期,呈现出“技术多元化、市场多极化、竞争白热化”的复杂格局。

这一系列变革对车企的产品矩阵完整性与抗风险能力提出了严苛考验,而东风旗下高端智慧新能源品牌岚图汽车,却在这场变革浪潮中,因产品结构“偏科”而陷入“独腿”狂奔的困境,面临诸多隐忧。

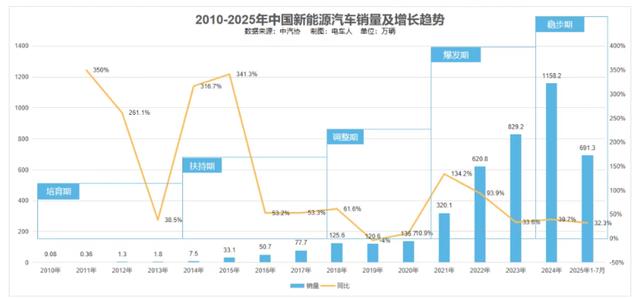

从行业数据来看,我国新能源汽车市场正保持强劲增长势头,据中国汽车工业协会数据,2025年上半年我国汽车产销量分别为1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。

其中传统燃料乘用车国内销量542.6万辆,同比下降1.8%,而新能源乘用车国内销量552.4万辆,同比增长34.3%,国内市场新能源乘用车销量已首次超过燃油车;截至2025年7月底,中国新能源汽车累计销售691.3万辆,同比增长32.3%。

在新能源汽车市场渗透率持续提升的同时,竞争也愈发激烈,头部车企纷纷通过完善产品矩阵覆盖不同细分市场,以抢占更多份额。

反观岚图汽车,虽陆续推出FREE、追光、知音等车型,但产品结构失衡问题极为突出。2025年1-7月,主力车型高端MPV岚图梦想家累计销量2.8万辆,占总销量的50.9%。

2025年8月,在全国新能源MPV销量排行中,岚图梦想家以6510辆的成绩力压同级车型,再次稳居榜首。从6月到8月,岚图梦想家连续三个月成为全国新能源MPV销量冠军。

而2025年1-7月,岚图其他车型表现不佳,SUV车型FREE累计销量1.5万辆,占比27.3%;轿车追光累计销量仅0.7万辆,占比12.7%;2024年底推出的跨界车型知音,作为瞄准年轻市场的战略产品,1-7月累计销量仅0.5万辆,占比9.1%,未能成为新的销量增长点。

这种过度依赖单一车型的现状,让岚图面临多重风险。MPV市场容量有限,且竞争激烈,2025年上半年高端MPV市场销量增速远低于新能源汽车整体市场,梦想家销量增长空间受限。

据统计,2025年上半年高端MPV市场销量增速仅为5.6%,远低于新能源汽车整体市场18.2%的增速,梦想家销量增长空间受限。

一旦市场上出现更具竞争力的竞品,对梦想家的销量形成冲击,岚图汽车整体销量与毛利率都将遭受重创。另一方面,在产业向生态系统竞争转型的大趋势下,岚图用户高度集中于MPV领域,多为商务用户,用户群体单一,这极大地制约了其用户生态的构建。

当市场竞品增多,若梦想家产品优势不再,用户因缺乏其他车型选择,极易流失至其他品牌,这无疑为岚图汽车的长期稳健发展埋下了一颗“定时炸弹”。

在风云变幻的新能源汽车赛道,岚图汽车若想行稳致远,亟待优化产品结构,摆脱对单一车型的过度依赖,加快全品类竞争策略的实施,在巩固MPV等优势领域的同时,大力提升SUV、轿车等其他车型的市场表现,形成多元化的产品矩阵,降低市场风险。二、“华为红利”逐渐消减

当下,新能源汽车产业已从电动化上半场全面迈入智能化下半场,智能辅助驾驶、高阶座舱生态成为车企竞争的核心赛道。

在这场激烈的行业淘汰赛中,岚图凭借与华为的战略合作,正试图突围而出,能否如愿,还不好说。

首先是汽车市场龙头效应显现,尤其是新能源汽车淘汰赛正以惊人速度推进,市场格局愈发残酷。据中国汽车工业协会数据,2024年上半年国内新能源汽车品牌淘汰数量较2023年同期增长40%,市场集中度CR10从2021年的65%升至2024年的82%,头部效应持续凸显。

对于岚图这种新势力来说,很容易深陷“前有狼后有虎”的夹击困境,在30万元以上高端市场,蔚来、理想已占据超60%份额,其成熟的用户运营与强大的品牌溢价形成坚固壁垒;在20万-30万元主力价格带,问界M7单月交付量突破2.5万辆,特斯拉ModelY更是以年销超60万辆的规模形成碾压态势。

在此困境中,岚图与华为的战略合作成为其突出重围的关键利刃,为岚图带来了不可小觑的“华为红利”。

2024年推出的岚图梦想家乾崑版,凭借搭载华为ADS3.0智能辅助驾驶系统与鸿蒙座舱,一经上市便迅速吸引了市场的高度关注,订单占比瞬间突破40%。

华为先进的智能辅助驾驶技术,不仅大幅提升了岚图产品的智能化水平,更借助华为在消费者心中的科技领先形象,有力地提升了岚图的品牌价值,使岚图在消费者心中树立起高端智能的品牌形象。

但问题是当下华为系品牌和车型越来越多,尤其是面对鸿蒙智行,岚图越会被夹在“亲儿子”与“自研竞品”之间,流量、渠道和心智资源必然被分流。

比如岚图知音上市即宣传“满血ADS4”,但尚界秋季发布时就会升级到ADS4.1+鸿蒙座舱6,形成“发布即落后”的尴尬,而且尚界预计16万元起售,直接把“20万内满血华为”价格锚点击穿,内部倾轧可见一斑。

而且当下问界M5、智界R7、阿维塔07、岚图知音全部卡在20–25万区间,配置单页90%相同,最终只能比拼“谁优惠8千”,单车毛利被快速摊薄。同时对于消费者而言,如果只看内饰与功能菜单,大部分人都无法区分岚图知音与问界M5的车机界面区别。

所以,在华系车越来越多的背景下,岚图与所有华为系车型,可能陷入“千车一面”同质化,品牌溢价被稀释。三、越卖越亏,困在局中

在新能源汽车行业白热化的内卷态势下,岚图汽车的劣势集中爆发于毛利率承压与成本失控的双重困境,而这一问题又与品牌、资金、研发形成连锁反应,进一步放大了其市场风险。

2024年,岚图新能源汽车累计销售8.57万辆,同比增长70%。然而岚图汽车成本与利润的矛盾愈发尖锐。

从成本控制来看,岚图在采购与生产制造环节的短板尤为突出。采购端,由于销量规模与头部车企存在量级差距,岚图在供应链议价中始终处于被动地位。

以动力电池这一核心零部件为例,2024年宁德时代为特斯拉、比亚迪等头部企业供应的磷酸铁锂电池,平均采购单价约为0.62元/Wh,而岚图的采购单价相比而言,溢价幅度达超过10%。岚图有限的采购需求难以形成议价权,直接推高了整车硬件成本。

生产端的成本压力同样显著,2024年岚图武汉工厂设计年产能为15万辆,但实际利用率不足,大量生产设备处于闲置或低负荷运转状态。

这种高成本结构让岚图陷入两难,维持成本加成定价,产品价格缺乏竞争力;降价促销则利润空间被压缩,甚至亏损,最终陷入量增利减的恶性循环。

这种成本失控直接反映在毛利率表现与资金状况上。尽管东风集团未单独披露岚图2025年上半年毛利率,但结合其近三年累计亏损突破80亿元、且亏损幅度随销量扩大而增加可推断,岚图仍未走出“卖得越多亏得越狠”的怪圈。

品牌建设上,岚图同样存在明显短板。与小鹏以智能辅助驾驶、极氪以性能、腾势以高端商务等清晰定位相比,岚图的“均衡策略”使得用户认知模糊,未能有效抢占消费者心智。

在智能化浪潮中,岚图虽吸收华为技术,但若不能加快构建自身技术护城河,恐将陷入“华为依赖症”,失去自主发展的主动权。

面对重重困境,岚图亟需重新梳理品牌定位,摆脱“东风阴影”,建立独立品牌认知。同时,要在成本控制上发力,通过扩大销量规模提升供应链议价能力,优化生产流程提高产能利用率。

同时,岚图需要找到差异化突破口,在智能化或服务模式上构建独特优势,以技术创新和优质服务提升品牌溢价。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论