迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作为国内汽车轴承售后市场的领军者,斯菱股份凭借技术深耕、全球化产能布局、财务稳健性构筑核心壁垒,同时前瞻性切入机器人谐波减速器赛道,正在从"单一轴承供应商"向"精密制造平台型企业"跨越。

在传统业务受益于汽车后市场扩容与进口替代之际,公司新业务更是卡位人形机器人量产红利,形成"双轮驱动"格局。资本市场方面,自2024年9月24日起,公司股价表现出积极的上涨行情,近期走势相对稳健,截至2025年9月25日的累积涨幅达到了447.9%,期间参与资金达到了1319.27亿元,累积增长市值超170亿元。

资料来源:Wind

深耕售后市场二十余载 铸就汽车轴承行业龙头

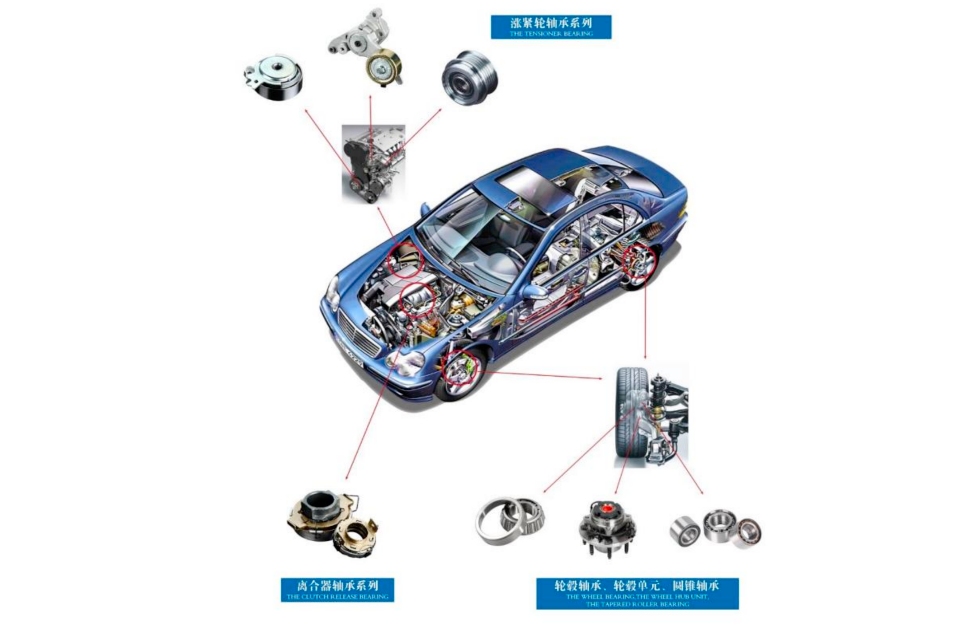

斯菱股份专注于汽车售后市场(AM)领域,主要产品为汽车轴承。公司产品主要应用于汽车制动系统、动力系统及传动系统,核心产品线涵盖轮毂轴承系列、轮毂轴承单元系列、圆锥轴承系列、离合器、涨紧轮及惰轮轴承系列等精密部件。

自2004年成立以来,公司持续突破技术边界,早期以第一代轮毂轴承及圆锥轴承切入市场;2006-2009年通过贸易出口与直销双轮驱动实现销售体系升级;2010年成功研发第二代、第三代轮毂轴承单元奠定技术领先地位;2017年战略性并购优联轴承实现离合器轴承产品线突破;2019年通过收购开源轴承完成渠道整合并设立泰国子公司推动全球化布局。

产品应用展示资料来源:公司公告

目前,斯菱股份已经构筑起牢固的竞争壁垒,取得了显著的市场地位。

首先在技术研发方面,公司的技术中心被认定为浙江省省级企业技术中心、浙江省省级企业研究院,并成功申报“年产1,200万套高端轮毂轴承智能化技术改造项目”的浙江省“五个一批”重点技术改造示范项目。公司主持或参与起草了2项轴承行业国家标准和3项行业标准。2023年公司申请建立博士后工作站并获得浙江省人力资源和社会保障厅认可。2023年公司实验室获得CNAS认证,具备按照国际认可准则开展检测和校准服务的技术能力。截至2025上半年,公司已获授权各项专利合计62项,共计79项产品通过浙江省省级工业新产品(新技术)鉴定。

同时公司在柔性生产线研发、套圈成型磨削、专利密封件设计、加工中心多工位加工、轮毂单元端跳检测、铆合工艺等多个生产环节上都积累了丰富的技术成果,在轮毂控制系统、高性能多品类的轴承产品技术等方面形成了自主知识产权,使得公司产品的技术研发优势得到保护,在竞争中占据先机。

加上具有完善的设计、核算、分析及试验验证能力,公司能够自主进行产品设计并对参数进行优化分析,确保产品的可靠性,并在生产过程中,实现加工、装配、检测、控制一体化。高精密、高水平且齐全的检测及实验设备为产品提供了坚实的质量保障,能有效提升产品质量、检测及生产效率,公司在产品质量方面也具备显著的优势。

并且,在汽车轴承售后市场领域,产品型号覆盖率为各大供应商的核心竞争力之一,斯菱股份四大类产品,根据应用场景分为轴承系统类轴承产品、传动系统类轴承产品、动力系统类轴承产品、非汽车轴承,多样化的型号能够满足不同客户的订单需求,并有效减少前期试生产所耗费的时间周期,从而加快从订单下达到产品交付间隔时间,有效提高公司的订单管理能力,在产品体系方面构筑了强大的竞争优势。

基于此,斯菱股份积累了一众海外优质客户,在北美、欧洲、亚洲等 主要全球车后市场中具有较高知名度和市场竞争力。

净利4年涨超350% 斯菱盈利能力连年增长

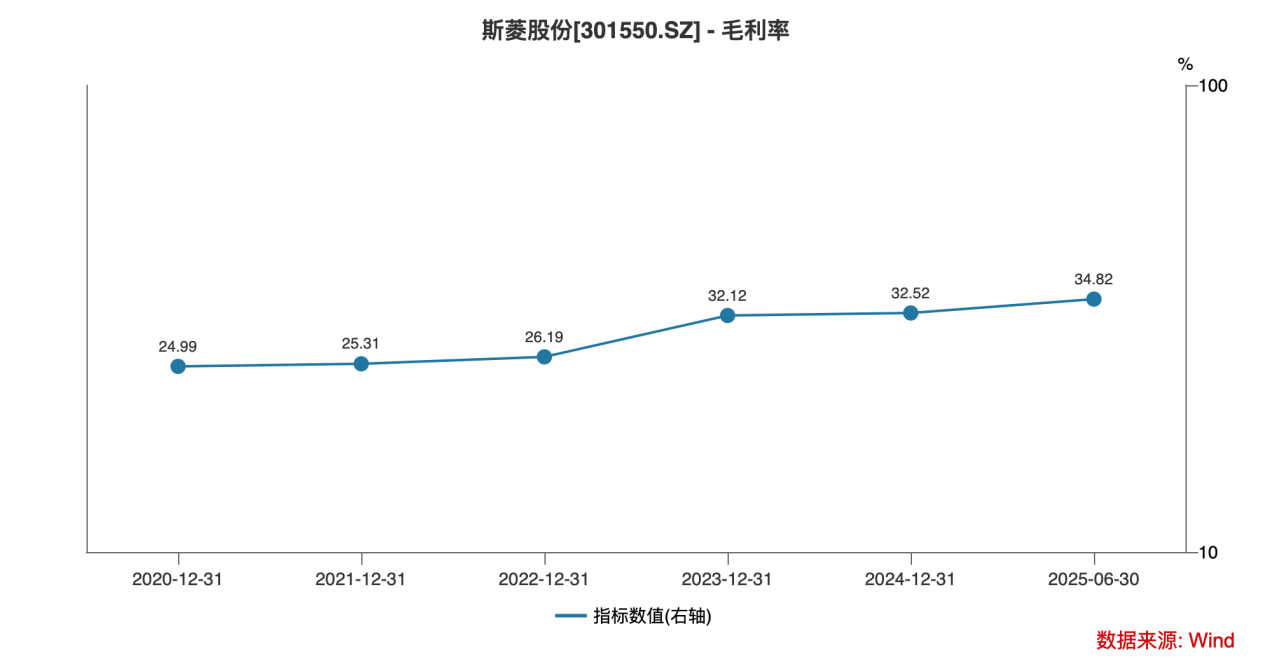

2020‑2024年,斯菱股份得益于下游需求稳步增长,营收从5.25亿元增至7.74亿元,年均复合增速10.2%;同时,由于产品结构优化叠加扎根轮毂轴承海外售后市场,实现市场拓展,公司毛利率不断提升,由2020年的24.99%连续增至2024年的32.52%。

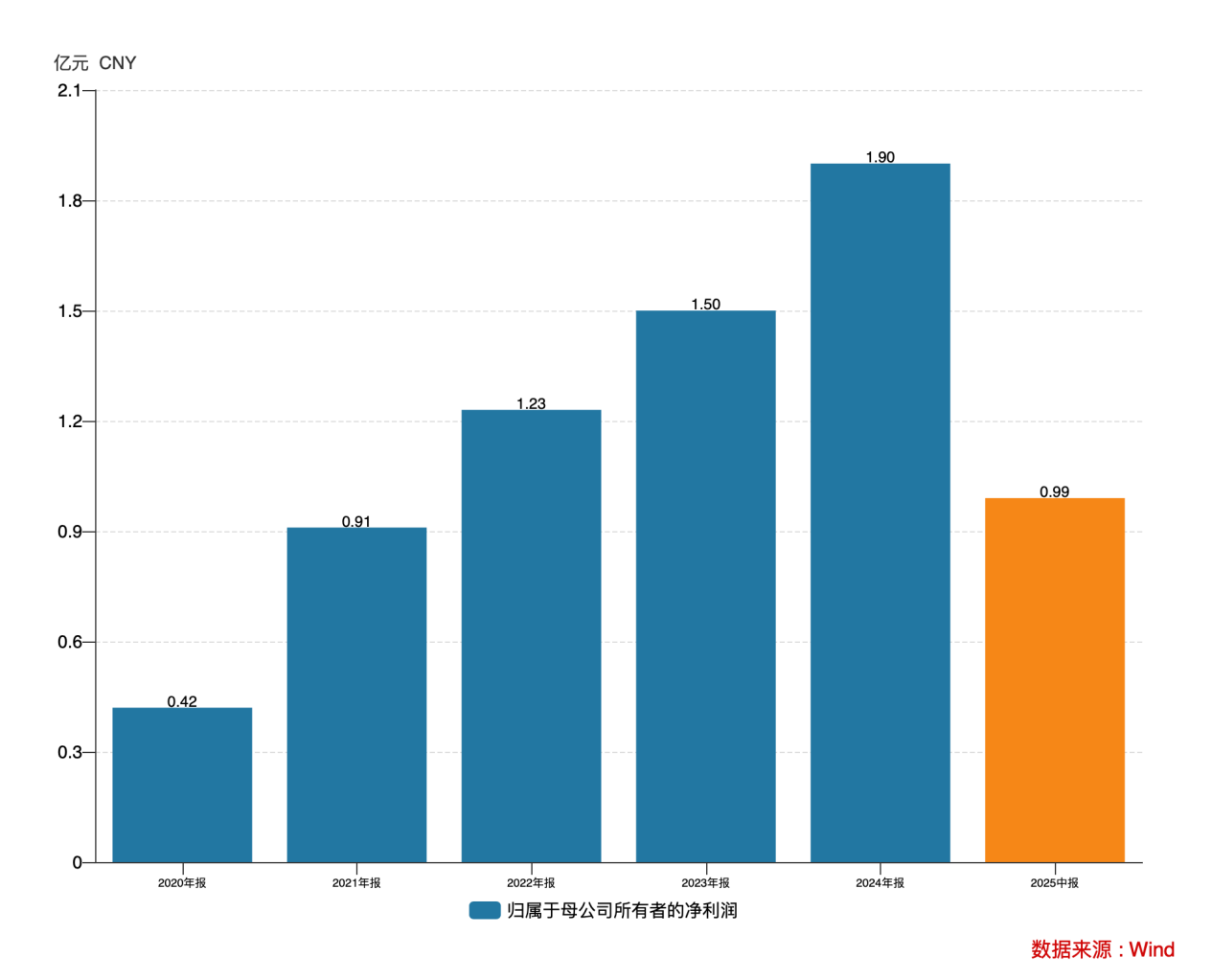

再加上期间费用率的持续优化,斯菱股份归母净利润由2020年的0.42亿元增至2024年的1.9亿元,4年时间涨近3.5倍,年复合增速达到了45.84%,显著高于汽车零部件行业平均水平。

2025上半年,受益于多元化客户结构+丰富的产品品类,公司订单稳定性较强,制动系统、传统系统产品营收分别同比增长13.54%、13.47%至3.14亿元、0.5亿元,推动营收总规模同比增长8.75%至3.91亿元;同时公司毛利率同比增长1.94个百分点至34.82%,即便有研发投入增加以及财务费用波动影响,公司归母净利润依旧同比增长4.95%至0.99亿元,扣非归母净利润同比增长9.48%至0.95亿元,维持业绩增长态势。

双驱共振 未来可期

首先在汽车轴承方面,作为机械装备的“关节”,轴承属于高精度产品。轴承的主要功能是支撑机械旋转体,降低机械旋转体之间的摩擦系数,并保证机械旋转体的回转精度。

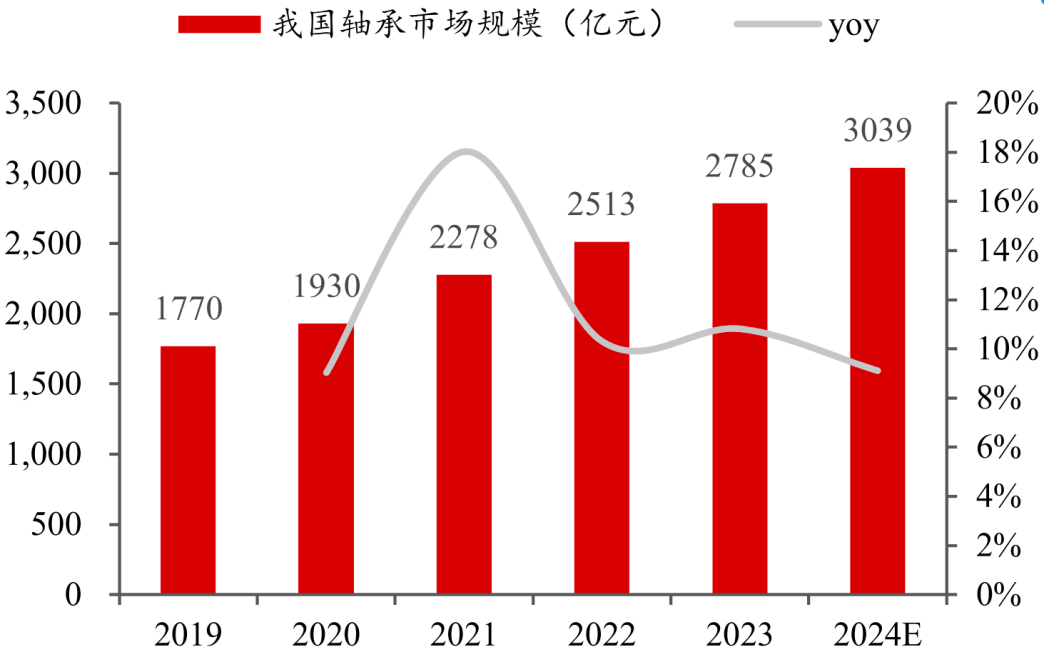

2020-2023年,中国汽车销量从2531万辆增至3009万辆,CAGR+6%;海外汽车销量则从5435万辆增至6263万辆,CAGR+5%;据华经产业研究院数据,2021年全球轴承市场规模已经达到1213亿美元,2022年为1302亿美元。2022年亚太地区轴承市场规模约占全球轴承市场的56%,其中我国的市场规模约占全球轴承市场的34%。

据观研天下数据,2023年全球轴承市场规模约为1340亿美元,较上年同比增长2.9%,预计到2030年全球轴承市场规模将达2340美元,2023-2030年CAGR为8.3%。

资料来源:中商产业研究院

并且全球轴承市场呈现寡头垄断竞争的格局,八大轴承企业包括瑞典斯凯孚、日本恩斯克、美国铁姆肯以及德国舍弗勒等,共占据全球75%市场份额,国产替代率低。国内轴承制造业企业抓住发展机遇,积极开发新品种,生产高质量、高性能的高端轴承,提升产品质量和品牌知名度,实现进口替代将成为国内轴承行业未来发展的主要趋势。

此背景下,斯菱股份持续推进产能升级化,目前公司拥有浙江新昌和泰国大城府两大生产基地共四个现代化厂区。年产629万套高端汽车轴承智能化建设项目进展顺利,建成后将新增629万套高端汽车轴承年产能,包括120万套第三代轮毂单元、60万套智能重卡轮毂单元、230万套轮毂轴承及219万套乘用车圆锥轴承。该项目不仅将显著提升公司生产能力,还将优化生产布局和作业环境,为后续产线升级预留充足空间。

同时公司泰国工厂已获得IATF16949体系证书和美国海关认可的原产地证(E-Ruling认证函),以及泰国工厂第三期投资建设顺利推进,通过优化生产布局和强化供应链协同,实现产能利用率持续高位运行。此外,公司已经建立北美市场的本地化服务能力,进一步加快公司主业全球化产业布局节奏,支撑业绩未来增长。

而在机器人方面,机器人行业概况自2023年《人形机器人创新发展指导意见》发布以来,2025年政府工作报告再次强调具身智能发展,加速行业产业化进程。据高工机器人产业研究所(GGII)数据,2025年全球人形机器人市场销量预计达1.24万台,市场规模63.39亿元;到2030年销量将接近34万台,市场规模超过640亿元;2035年销量有望突破500万台,市场规模将超过4000亿元。国内外企业正积极推进产品迭代和量产计划,产业生态逐步完善,人形机器人即将迎来新发展阶段。

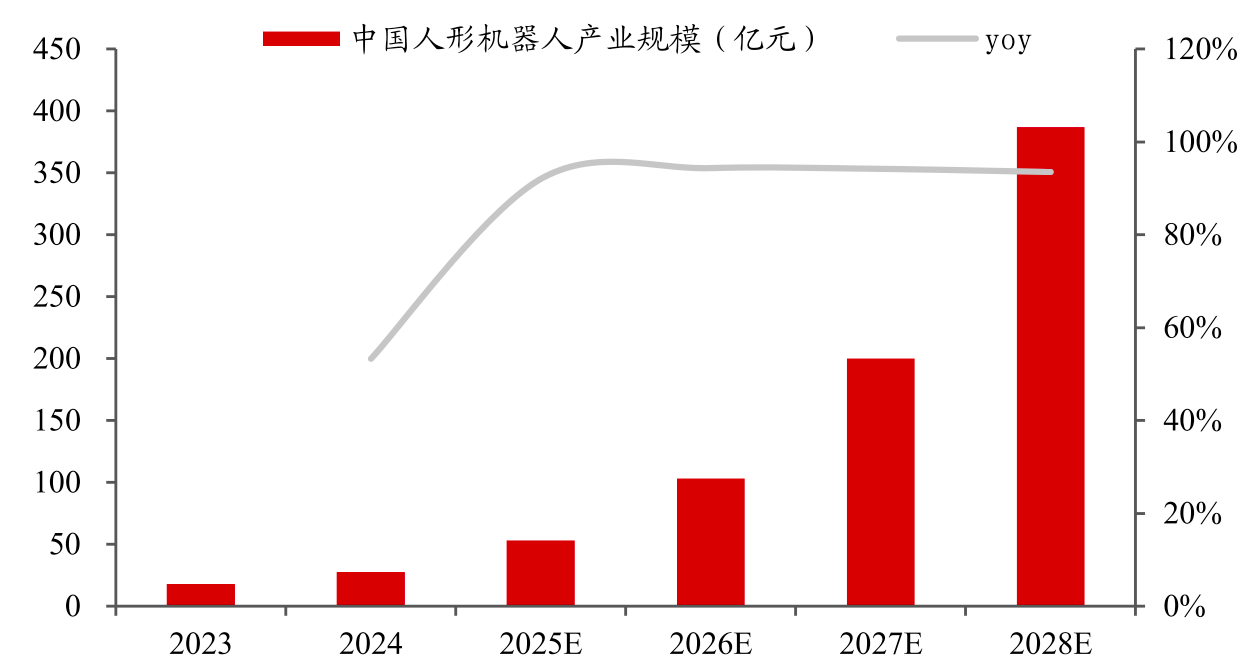

据中商产业研究院预测,至2025年,中国人形机器人市场规模将达到约53亿元,2027年预计扩大至200亿元,2025-2027CAGR为94%,产业规模保持高速增长。

资料来源:中商产业研究院

由于部分零部件技术同源、车端供应链生产经验丰富、与车企客户有深厚的合作基础、具备规模生产经验等优势存在,斯菱股份机器人产业链与汽车供应链在多种产品品类上是有望实现共振的。

2024年4月,公司决定新设立机器人零部件事业部,负责规划机器人零部件发展方向及整体布局,拟使用1.17亿元用于投资建设“机器人零部件智能化技术改造项目”。在原有的优势产业和产能基础上,公司布局机器人零部件产品,覆盖工业机器人、协作机器人及人形机器人等领域,计划逐步开发量产谐波减速器、执行器模组、丝杠三大类产品。截止目前,公司表示公司机器人零部件业务进展顺利,2025年上半年公司投资建设第二条产线以提前储备产能,应对未来市场需求增长。

综上而言,传统业务受益于汽车后市场扩容与进口替代,新业务卡位人形机器人量产红利,形成"双轮驱动"格局的斯菱股份,有望继续演绎业绩、估值双增的戴维斯双击行情。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论