迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

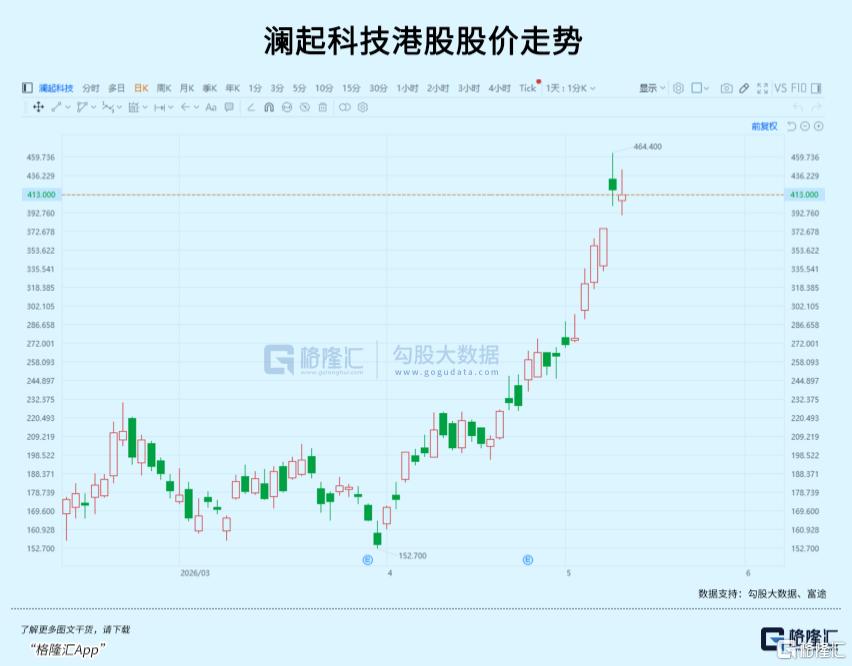

周一堪称内存股的狂欢,美股美光、闪迪,韩国三星、SK海力士纷纷上涨,A股存储概念股疯狂拉升。

其中,不做GPU,也不做HBM,只做插在内存条上的信号调度芯片的港股澜起科技当天一度涨超20%。

澜起科技今年2月初登陆港股以来,凭借存储芯片风口,目前累计涨幅已接近3倍。

可当你以为宁德时代港股30%的A/H溢价率很夸张时,澜起科技的溢价率居然接近50%!

作为对比,作为另一只热门存储芯片股的兆易创新,溢价率也只有24%。

01

显然,澜起科技的股价暴涨背后,是显著受益于AI推理的爆发,重塑了服务器的内存架构。

这两年,随着AI大爆发,全球巨头都在疯狂训练和迭代自己的大模型。Deloitte预测,2026年推理占全部计算的2/3,2023年只有1/3。

训练吃GPU,推理吃CPU——推理占比翻倍,意味着CPU不再是GPU的配角,而是被推到了和GPU同等重要的位置。

同时,数据编排、工具调用、多Agent协调,这些活儿也全压在CPU身上。

这导致CPU数量在不断翻倍,内存条数量也在显著增加,进而每根内存条上的配套芯片数量也在线性放大。

看看两家CPU芯片巨头怎么说:

Arm估算,Agentic AI的CPU核心需求是传统AI的4倍。

Intel CFO 也曾透露,数据中心的CPU与GPU部署比例正从1:8向1:1收敛。

而每颗CPU要配内存,传统服务器8个内存通道,新一代平台扩展到12个通道。通道多了,插的内存条就更多了。

但问题在于,传统内存条的带宽扛不住AI服务器的高强度数据吞吐。解决办法是从RDIMM升级到MRDIMM。

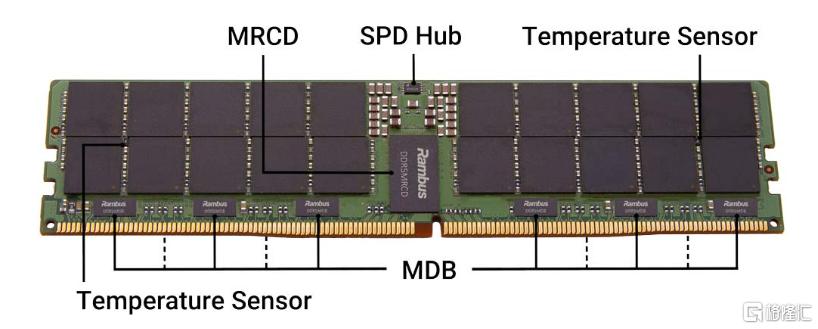

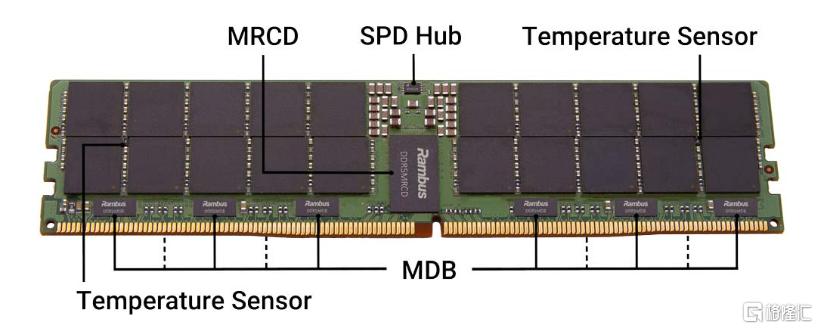

CPU不直接跟DRAM颗粒对话,而是把指令交给MRCD,MRCD拆分后分发给两排DRAM并行处理。然后10颗MDB负责把两排DRAM的数据打包成一路高速信号回传给CPU。

RDIMM是现在服务器里最常见的内存条,只有1颗RCD做信号缓冲,数据进来一批处理一批。但MRDIMM的思路不同——它让两排DRAM颗粒同时工作,带宽直接翻倍,但是为此则需要1颗MRCD加10颗MDB来协调这个并行过程。

来源:Rambus DDR5 MRDIMM 技术文档

澜起科技官网的MRDIMM实物图,可以清楚看到1颗MRCD、10颗MDB以及配套芯片在一根内存条上的实际位置:

来源:澜起科技官网DDR5产品页

传统RDIMM只需要1颗RCD芯片。MRDIMM需要1颗MRCD加10颗MDB,合计11颗接口芯片。加上MRCD和MDB的设计复杂度远高于RCD,单根内存条接口芯片的价值量跃升了一个数量级。

打个比方。原本4车道的高速公路突然要跑8车道的流量。在路面宽度不变的前提下,那怎么办?

依靠加装信号系统,把每条车道的通行效率翻倍。

从RDIMM升级至MRDIMM,相当于内存条的“通行调度系统”从1个收费站,升级为11个协同工作的智能调度站点,算力吞吐效率大幅提升。

现在,产业链上下游的动作已经开始印证MRDIMM不是概念:

Intel Granite Rapids至强6已经支持MRDIMM,12通道全插满;

AMD Zen 6 EPYC预计2026到2027年跟进;

JEDEC在2026年4月正式发布MDB标准,Gen2模块标准接近完成。

还有三星、SK海力士、美光也已经对Gen1产品规模采购,Gen2(12800 MT/s,速率提升45%)出货量在2025年四季度显著提升。

此外,DDR5不是一个静态的标准,它可以像手机一样不停升级。

2021年,澜起推出第一代RCD,速率4800 MT/s。此后每年推出一代,速率逐步拉到5600、6400、7200。每一代芯片设计更复杂,也卖得更贵。

而迭代周期从上一代内存标准(DDR4)的18到24个月缩短到12到18个月,涨价的速度更快了。

据悉,目前澜起科技的第三子代的收入已经超过第二子代,第四子代在规模出货,第五子代送样完毕,第六子代在研发中。

02

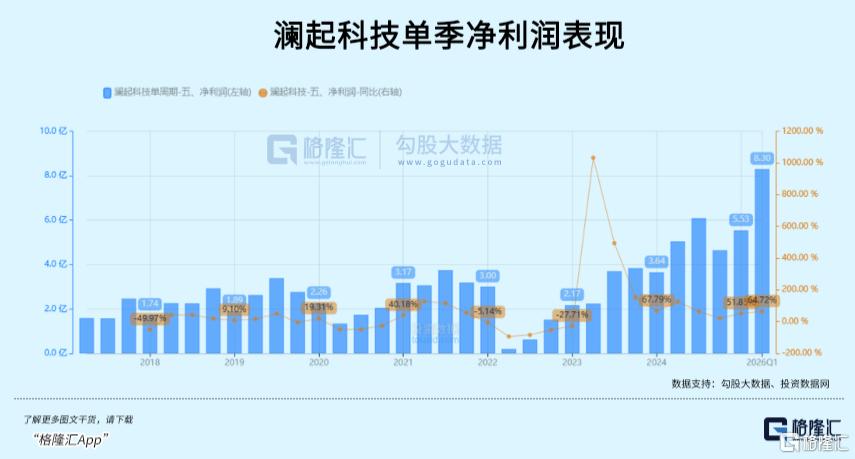

内存架构的范式革命爆发,在澜起今年一季度的业绩中得到了印证。

2026年一季度,澜起科技营收14.61亿元,同比增长19.5%。归母净利润8.47亿元,同比增长61.3%。利润增速是收入增速的3倍。

该公司的产品结构发生了根本性变化,互连芯片毛利率的走势印证了这一点。2024年四季度63.4%,2026年一季度71.5%,5个季度涨了8.1个百分点。

四款新品是推动这一变化的主力。根据澜起科技一季报,MRCD/MDB、PCIe Retimer、CKD、CXL MXC一季度合计收入2.69亿元,同比增长93.8%,占互连芯片收入的19%。2024年全年这个比例只有12.6%,一个季度提升了6.4个百分点。

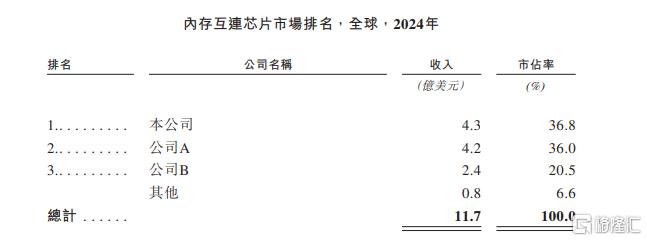

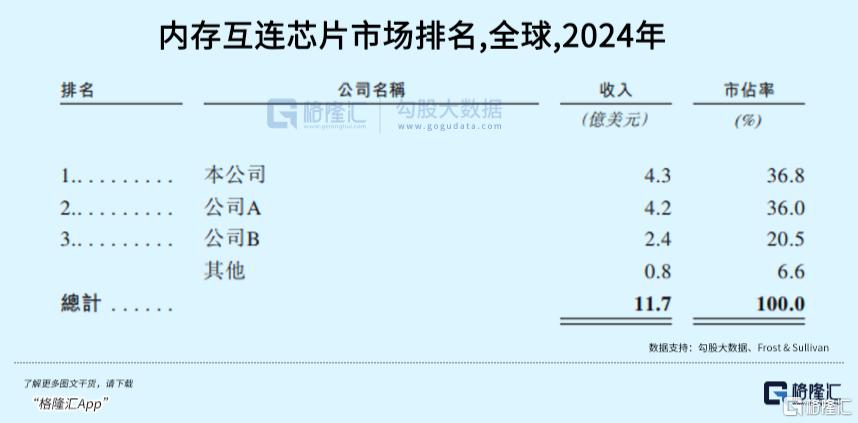

全球内存互连芯片市场的三家主要参与者里,澜起科技整体市场份额占优。

根据Frost & Sullivan数据,澜起以36.8%的整体份额排全球第一。Rambus在RCD领域份额约40-45%(AInvest,2026年),但产品线集中在接口芯片,整体互连芯片的覆盖面不如澜起完整。Renesas(前IDT)份额约20%,排第三(EE News Europe,2026年)。

澜起的竞争优势分三层。

第一层是标准制定权。澜起是MDB JEDEC国际标准的牵头制定者。JEDEC是全球半导体行业的标准组织,由它定义的接口规格决定了所有内存模组厂商的设计方向。牵头制定标准意味着澜起在下一代产品上有先发优势——不是跟随标准做产品,而是定义标准后再做产品。

第二层是全品类覆盖。RCD、DB、MRCD、MDB、CKD、PMIC、SPD Hub、TS,内存条上需要的所有配套芯片澜起全部自研。全球唯一能做到这一点的供应商。对三星、SK海力士、美光这三大DRAM厂商来说,一站式采购意味着供应链管理成本更低、兼容性风险更小。

第三层是功耗优势。在MRCD/MDB的关键性能指标上,澜起的芯片功耗表现优于竞争对手。对数据中心客户而言,功耗直接关联运营成本。在AI服务器功耗已经居高不下的背景下,每一瓦的节省都有实际价值。

和DDR5 RCD一样,MRCD/MDB也在按世代迭代,速率逐代提升。第一代(Gen1,8800 MT/s)已获三星、SK海力士、美光规模采购。第二代(Gen2,12800 MT/s,速率提升45%)已送样,2025年四季度出货量显著提升。第三代目标17600 MT/s。

踏上了内存周期爆发的风口,加之澜起科技本身作为接口芯片龙头的卡位优势,这种稀缺性自然得到外资机构的追捧。

澜起A/H高溢价率的背后,反映了外资对接下来的业绩预期相当乐观。

里昂证券预测2026年净利润41亿元,高出国内一致预期接近三分之一。

高盛则判断:2025至2032年澜起收入年复合增速有望达到35%,营业利润率从32.5%扩张至48.1%。

溢价的根源还在于供给端。H股流通盘仅占总股本5.44%,约7600万股,A股有11.46亿股,流通量只有A股的十五分之一。17家基石投资者锁定35.1亿港元,6个月内不可交易,进一步压缩了可交易量。

目前内外资正在形成共识。南向资金持股占H股比例从3月13日的0.88%飙升至5月4日的6.67%,不到两个月增6倍。A股端,北向资金持股从2024年一季度的5.59%翻倍至2026年一季度的11.98%。

03

尾声

澜起科技A股TTM市盈率约115倍,反映了市场对高增长的强烈预期。

里昂证券给出的H股目标价447.2港元,如果预测的2026年净利润41亿元兑现,动态PE将降至约60倍。对应一个利润增速60%以上的公司,还不算太离谱。

Frost & Sullivan预测内存互连芯片市场从2024年的12亿美元增长到2030年的50亿美元,年复合增速27.4%。澜起的收入增速预期(35%,高盛)高于市场增速,隐含份额仍在提升。

但有三个关键变量需要注意,有可能影响后续走向。

其一,MRCD/MDB的渗透速度。Intel已支持MRDIMM,AMD Zen 6预计2026到2027年跟进。澜起如果仅靠Intel一家的拉动,增速可能不及预期。

其二,二季度净利润能否维持高增速。一季度的利润率跳跃如果能在二季度复制甚至进一步扩大,全年净利润冲击40亿的路径就比较清晰。反之,如果Q2毛利率出现回落,市场对"产品结构升级"的信心将打折。

其三,字节2000亿基建预算的订单落地节奏。国产AI芯片加速替代,而国产方案普遍采用DDR内存路线。TrendForce预计2026年中国高端AI芯片市场增长60%,这个趋势直接利好DDR5和MRDIMM接口芯片的需求。

总的来说,澜起科技的龙头地位和产品结构升级的逻辑确实够硬,但目前港股上市3个月已有近3倍涨幅、PE也来到了84倍,可以说估值已经把预期打得很满,叠加近日存储板块出现了回撤迹象,接下来任何一个变量预期落空都可能触发估值回调,所以投资者仍需要多审慎看待。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论