迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

你家中的吸尘器之所以能高效除尘,其核心动力部件,可能正是一家上市公司的商业内核。

过去十年,中国小家电的爆发催生了一批“隐形冠军”。它们藏在小米、美的这些品牌身后,不为人知,却掌握着产业链的核心关卡。浙江舟山市的晨光电机,就是这样一个典型。

公司专业从事微特电机的研发、生产和销售,产品主要应用于以吸尘器为主的清洁电器领域。用最简单的话说:晨光电机,就是清洁电器的“心脏”供应商。

当你按下吸尘器的开关,里面那个高转速、产生强劲吸力的核心部件,很可能就来自这家公司。全球每六台清洁电器里,就有一台装着他们的电机。这份生意让晨光电机在2022到2025年,营收从不到5亿干到了超9亿,年复合增长近23%。

它的故事,是一个关于“风口上的刚需”的故事。而随着其在2026年初成功通过北交所上市委审议,这家“隐形冠军”正从幕后走向台前,其资本故事也迎来了新的篇章。

一、踩中了一个“懒人”风口

吸尘器、洗地机、扫地机器人……这些“懒人经济”的代表,过去几年狂飙突进。而所有清洁电器,无论形态如何炫酷,底层逻辑都一样:靠电机产生吸力。晨光电机就站在这个确定性需求的源头。

清洁电器行业东风强劲,赛道持续扩容。中国清洁电器市场正处在高速增长期。2024年,中国清洁电器市场销售额达到423亿元,同比增长24.4%,零售量3035万台,同比增长22.8%,已成为第六大家电品类。奥维云网预测,2025年行业规模有望突破500亿元。这背后是消费升级、居住环境改善以及“以旧换新”等政策红利的共同驱动。扫地机器人、洗地机等智能品类更是增长引擎,2024年扫地机市场规模同比增长41.1%,洗地机器人销售额同比激增546%。

晨光电机精准地锚定了这个高速增长的赛道。根据欧睿国际数据测算,2024年晨光电机在清洁电器主吸力电机领域的全球市占率已达16.39%。

“卖水人”的稳健逻辑——对晨光电机来说,上游各品牌市场强劲增长,但它不直接面对消费者,而是稳稳地做品牌背后的“卖水人”。这种商业模式使其能够穿越单一品牌的周期波动,享受整个行业增长的红利。无论前面是小米还是石头、追觅在激烈竞争,作为核心部件供应商的晨光电机都能持续受益。

公司的客户名单堪称一部中国清洁电器产业的进化史和全景图。从早期各类品牌的代工厂,到小米生态链企业,再到如今石头科技、追觅科技、云鲸智能这些炙手可热的明星品牌,晨光电机都建立了稳定的供应关系。其产品最终应用于必胜、鲨客、LG、海尔、美的等国内外众多知名品牌。这种广泛而深入的客户绑定,构成了公司业务稳定性的基石。

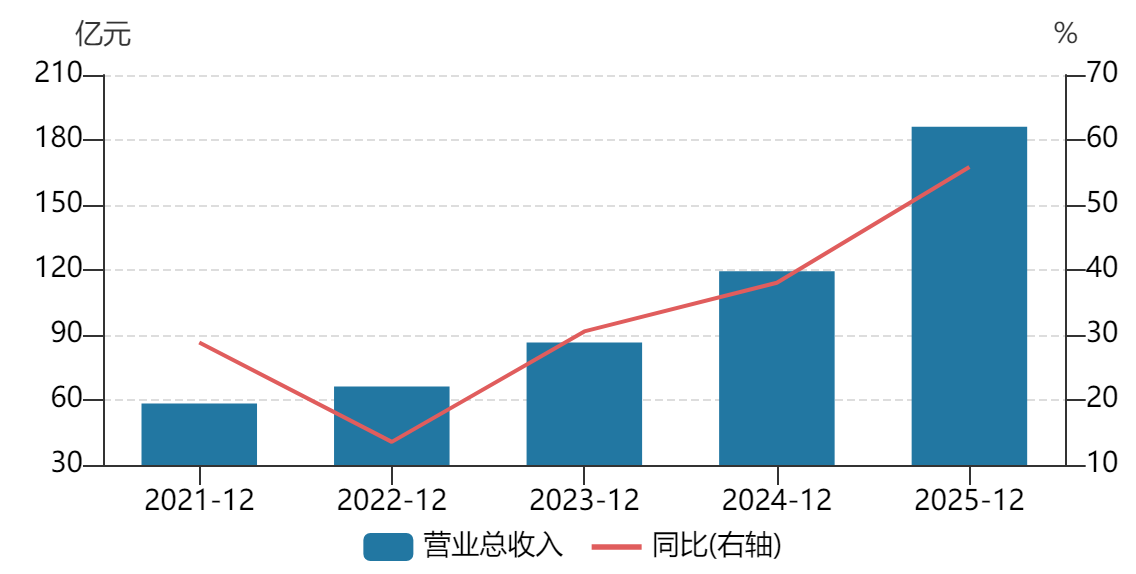

招股书显示,石头科技已跃升为公司 2025 年度第二大客户。近五年,石头科技营收增长可圈可点,作为上游供应商的晨光电机亦将受益于这种趋势。

石头科技营业收入及增长率

数据来源:wind

二、完成了一次“心脏”升级

电机的技术路线,正从传统的交流串激电机,向更高效、更静音的直流无刷电机(BLDC)切换。这好比内燃机转向电动机,是行业的跃迁。

直流无刷电机凭借其高效率、长寿命、低噪音、免维护等显著优势,正逐步替代传统有刷电机和交流电机,成为高端清洁电器的标配。全球直流无刷电机(BLDC)市场规模持续扩大,预计将从2023年的2749亿元增长至2028年的6869亿元,年复合增长率达20%。

晨光电机敏锐地捕捉到了这一趋势。招股书显示,2022年-2025年,晨光电机的“直流无刷电机”产品收入分别为1.62亿元、2.5亿元、2.4亿元、2.8亿元,年复合增速为20%。

晨光电机的产品结构升级与行业趋势高度同步,成功吃到了这波技术红利。

技术升级的背后是持续的研发投入和深厚的专利积累。晨光电机作为国家级高新技术企业和专精特新“小巨人”企业,截至2025年末已拥有78项专利,其中发明专利8项。公司的核心技术覆盖了直流无刷电机结构一体化集成、转矩脉动抑制、噪音控制、防水结构等多个关键领域。

更值得一提的是其行业话语权。公司作为主要起草单位之一,参与了《吸尘器电机》、《小功率电动机的安全要求》以及《外转子电动机试验方法》等3项国家标准的制定。这不仅是对其技术实力的认可,也使其在行业标准制定中占据了有利位置,构筑了较高的技术壁垒。

三、未来叙事与蓝图

2026年1月5日,晨光电机成功通过北交所上市委审议,打响了今年IPO过会的“头炮”。此次IPO拟募集资金3.99亿元,用于高速电机、控制系统及电池包扩能建设项目及研发中心建设。站在资本市场门口,晨光电机试图向投资者讲述三个更具想象力的新故事。

1. 从“吸尘”到“万物”:边界的扩张

清洁电器电机是公司的基本盘,但天花板可见。晨光电机的野心在于,将这颗高效的“马达心脏”植入更多身体。公司的产品已开始应用于电动工具及其他领域,这背后是BLDC电机应用场景的无限拓展。从智能家居(空调、洗衣机、风扇)到新能源汽车(驱动电机、各类泵机),从工业自动化(机器人、机床)到医疗器械,高效节能的BLDC电机正在全面渗透。晨光凭借在微特电机领域积累的技术和制造经验,横向拓展的潜力巨大。

2. 从“中国造”到“全球供”:供应链的韧性

面对复杂的国际贸易环境,中国制造企业全球化布局已成必修课。晨光电机已先行一步,在越南设立了生产基地。这步棋意义深远:一方面可以更贴近北美、欧洲等国际大客户,规避潜在的贸易壁垒;另一方面,构建全球供应链能力,能更好地服务品牌的全球化战略,提升自身作为核心供应商的不可替代性。

3. 从“零件”到“系统”:价值的跃升

这是最具想象空间的一步。晨光电机不再满足于只卖单一的电机零件,而是开始向客户提供包含电机、电控、电池包在内的整套动力系统解决方案。这意味着单台产品的价值量将大幅提升,公司的角色也从零部件供应商升级为关键子系统合作伙伴,产业链话语权和盈利能力有望增强。本次IPO募投项目中的“高速电机、控制系统及电池包扩能建设项目”正是这一战略的落地。

结语

晨光电机的过往是成功的,踩中了“懒人经济”和清洁电器爆发的风口,完成了从传统电机到无刷电机的技术跨越,绑定了从国际巨头到本土新锐的全产业链客户,最终叩开了资本市场的大门。

对于投资者而言,晨光电机代表着一类典型的中国制造投资标的:它身处一个充满活力的赛道,拥有稳固的行业地位和扎实的基本盘,其成长性与中国消费升级和制造升级的大趋势深度绑定。同时,它也面临着所有制造业企业共同的考验——如何从“卷”价格、 “卷”规模的红海,成功驶向“卷”技术、 “卷”品牌、 “卷”系统价值的蓝海。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论