迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 李若菡

受光伏装备行业产能过剩、价格战等因素影响,天通股份(600330.SH)于2025年出现亏损,并持续至今年一季度。

证券之星注意到,公司光伏装备业务呈现量价齐跌态势,相关收入缩水超过六成,拖累整体业绩。与此同时,公司电子材料制造业务的毛利率下滑,叠加资产减值准备大幅增加,导致公司出现阶段性亏损。

亏损之际,公司的募投项目也出现延期、产能规划大幅缩水的情况。鉴于过往曾有募投项目终止并永久补流的先例,此次项目能否顺利实施尚待观察。除此之外,监管警示函与实控人家族减持计划也接踵而至。

光伏装备业务拖累业绩

公开资料显示,天通股份将软磁、蓝宝石以及铌酸锂晶体等电子材料作为核心业务,将晶体和粉体智能设备作为支撑业务,产品广泛应用于汽车电子、数据中心及服务器、新能源、工业医疗、无线应用等领域。

证券之星注意到,近年来,公司业绩表现不佳。2023年及2024年,公司连续两年出现营利双降的困境。2025年,公司收入有所回暖,但盈利能力进一步下滑,出现亏损。年报显示,天通股份营业收入为32.01亿元,同比增长4.22%;归母净利润为-1.65亿元,同比由盈转亏。

2025年,全球高端制造行业呈现显著的结构性分化态势,电子材料领域受益于AI算力、光通信、汽车电子等新兴赛道需求爆发保持高景气度,而光伏装备行业受产能过剩、行业投资收缩、市场价格战等因素影响持续处于低谷。

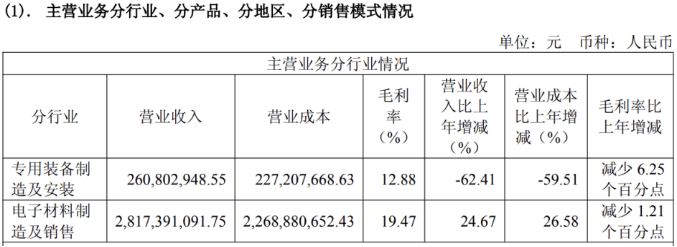

在这一背景下,天通股份两大业务出现分化。报告期内,公司电子材料制造业务收入分别为28.17亿元,同比增长24.67%。不过,受高毛利产品降价、上游原材料采购成本上涨双重影响,公司磁性材料制造毛利率有所下滑;同时压电产品售价持续走低,也带动压电晶体材料毛利率回落。受上述因素影响,公司电子材料制造业务毛利率同比下滑1.21个百分点,降至19.47%。

受光伏行业阶段性供需失衡、行业价格竞争激烈等因素影响,天通股份装备产业订单量、售价同步下滑,收入及毛利率均受到较大影响。2025年,公司专用装备制造与安装业务实现收入2.61亿元,同比下滑62.41%;毛利率为12.88%,同比下滑了6.25个百分点。

同时,叠加应收账款回款放缓、计提相应坏账准备与资产减值增加,公司去年出现阶段性亏损。2025年,公司信用减值损失和资产减值损失金额共计2.56亿元,同比增长144%。

亏损之际,天通股份现金流也出现下滑。报告期内,公司经营活动产生的现金流量净额为1.03亿元,同比下滑47.49%。2026年一季度,公司延续亏损态势。报告期内,公司营收为8.05亿元,同比增长12.7%;归母净利润为-0.44亿元,同比由盈转亏。

募投项目两度延期

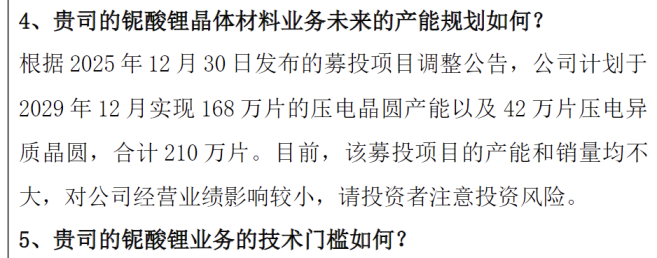

证券之星注意到,在近期举办的投资者交流活动中,调研机构对天通股份铌酸锂晶体材料业务的发展及产能规划表示了较大的关注。

根据募投项目的规划,公司计划于2029年12月实现168万片的压电晶圆产能以及42万片压电异质晶圆,合计210万片。值得注意的是,这一总产能规模较原计划已大幅缩水。

时间回溯至2022年11月,天通股份通过定增成功募资23.45亿元,扣除发行费后募资净额为23.25亿元,分别用于投向大尺寸射频压电晶圆项目、新型高效晶体生长及精密加工智能装备项目及补流。

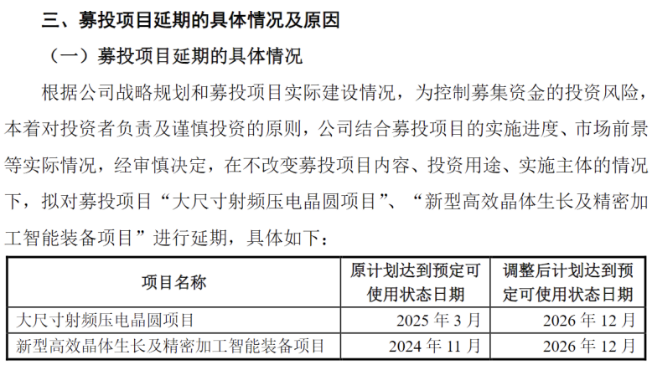

证券之星注意到,募集资金到账后,公司募投项目的实施并不顺利。2024年8月,天通股份在不改变募投项目内容、投资用途、实施主体的情况下,将上述两个募投项目达到预定可使用状态的日期延期至2026年12月。

随后在2025年年底,天通股份对募投项目“大尺寸射频压电晶圆项目”进行调整。公司以“顺应市场发展趋势,通过增加高端压电异质晶圆的产品投入、减少传统压电晶圆的产能占比”为由,将总产能规模由原计划的年产420万片射频压电晶圆缩减至年产210万片。

同时,公司将该项目的预定可使用状态的日期延期至2029年12月。截至2025年12月底,公司大尺寸射频压电晶圆项目、新型高效晶体生长及精密加工智能装备项目的累计投入金额分别为4.13亿元、2.33亿元,投入进度分别为30.56%、43.67%,进展均未过半。

值得注意的是,这并非天通股份首次在募投项目上出现波折。在前次定增中,公司所涉部分募投项目在经历变更、延期后,最终宣告终止,并将节余募集资金合计约9.8亿元用于永久补流。在这一背景下,公司2022年所涉两大募投项目能否顺利实施,尚存较大不确定性。

实控人家族欲套现数亿元

除了业绩亏损、募投项目延期之外,天通股份实控人家族还欲减持公司股份。

2026年4月30日,天通股份发布了实控人之一致行动人的减持计划公告,因自身资金需求,潘建忠、潘娟美、於志华拟通过集中竞价和大宗交易的方式,合计减持公司股份不超过1923.41万股(含),占公司总股本的1.56%。

需要指出的是,天通股份实控人潘建清直接持有公司5730.62万股股份,持股比例为4.65%;其母於志华、胞弟潘建忠和胞妹潘娟美合计持有公司4621.01万股,持股比例共计3.75%,三人均为潘建清的一致行动人。若按照公告当日(4月30日)收盘价27.89元/股计算,上述三人套现金额最高约5.36亿元。

证券之星注意到,就在4月初,包括实控人在内的公司五名高管因信披违规收到了证监局下发的警示函。经查,2021年-2024年,徐州同鑫光电科技股份有限公司、徐州美兴光电科技有限公司(以下简称美兴光电)和嘉兴天盈科技发展有限公司应认定为天通股份关联方,但公司未予披露。

此外,2022年-2024年,天通股份与美兴光电发生的交易金额达到董事会审议标准,公司未履行关联交易的审议程序和信息披露义务。

浙江证监局决定对公司采取责令改正的监督管理措施,对公司时任董事长潘建清、董事长郑晓彬、总经理潘正强、财务总监芦筠、董事会秘书冯燕青予以监管警示。(本文首发证券之星,作者|李若菡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论