迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源|贝多商业&贝多财经

马年首个IPO“考试上岸”的案例来了。

2026年2月2日,上海证券交易所披露的信息显示,盛合晶微半导体有限公司(下称“盛合晶微”)首发符合发行条件、上市条件和信息披露要求。随后的2月25日,盛合晶微便提交招股书(注册稿),进入提交注册状态。

特别说明的是,盛合晶微的IPO审核进度较快。据贝多商业&贝多财经了解,盛合晶微于2025年10月30日递交招股书,报考在上海证券交易所科创板上市,计划募资48亿元,时至过会才4个月。

其中,上市委会议现场问询的主要问题为要求盛合晶微代表结合公司2.5D业务的技术来源,三种技术路线的应用领域、发展趋势、市场空间,以及新客户开拓情况,说明与主要客户的业务稳定性及业绩可持续性。

据招股书介绍,盛合晶微是一家集成电路晶圆级封测企业,起步于12英寸中段硅片加工,并提供晶圆级封装(WLP)和芯粒多芯片集成封装等全流程的封测服务,致力于支持各类高性能芯片,尤其是图形处理器(GPU)、中央处理器(CPU)、人工智能芯片等。

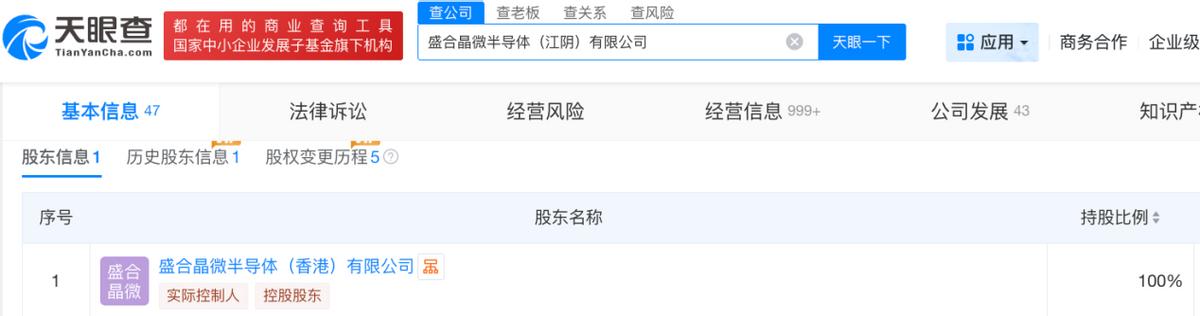

天眼查App信息显示,盛合晶微成立于2014年11月,前称为中芯长电半导体(江阴)有限公司。目前,该公司的注册资本为15.4亿美元,法定代表人为崔东,由盛合晶微半导体(香港)有限公司全资控制。

特别说明的是,盛合晶微的前身为中芯长电半导体(江阴)有限公司,由中芯国际(SH:688981)与长电科技(SH:600584,通过长电香港持股)牵头设立。直至2021年6月,中芯国际、长电科技退出盛合晶微的股东行列。

当前,盛合晶微的多名高管亦来自中芯国际。其中,盛合晶微董事长兼首席执行官崔东曾历任中芯国际副总经理、资深副总裁、执行副总裁等职务,盛合晶微副总裁、董事会秘书周燕也曾担任历任中芯国际客户服务部、企业规划部门经理、投资与公司治理部门总监等。

2022年,盛合晶微曾向长电科技少量提供封测加工服务。另外,盛合晶微还曾存在向中芯国际租赁上海地区CP厂房及相关办公场所、向长电科技租赁江阴地区厂房用于生产及仓储、向积高电子(无锡)有限公司租赁仓库的情况。

2022年、2023年、2024年度和2025年上半年,盛合晶微的营收分别约为16.33亿元、30.38亿元、47.05亿元和31.78亿元,净利润分别约-3.29亿元、3413.06万元、2.14亿元和4.35亿元,扣非后净利润分别分别约-3.49亿元、3162.45万元、1.87亿元和4.22亿元。

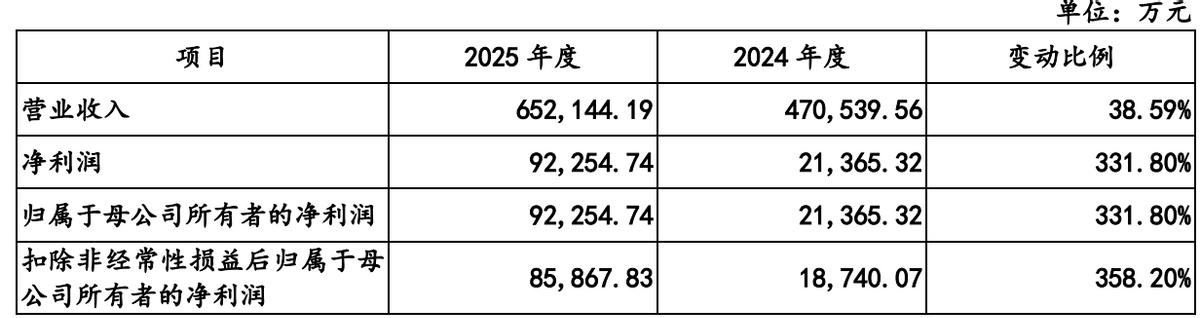

经审计,盛合晶微2025年度的营收约为65.21亿元,较2024年的47.05亿元增长38.59%;净利润约为9.23亿元,同比增长331.80%;扣非后净利润约为8.59亿元,同比增长358.20%。

不难发现,盛合晶微的业绩持续高速增长,并于2023年实现了扭亏为盈。对于2025年业绩大幅增长,盛合晶微归因于公司所处行业市场需求快速增长,随着公司产销规模的持续增长、产品结构的持续优化,规模效应进一步增强。

不过,盛合晶微的客户集中度较高。2022年、2023年、2024年度和2025年上半年,该公司对前五大客户的合计销售收入占比分别为72.83%、87.97%、89.48%和90.87%。其中,对第一大客户的销售收入占比分别为40.56%、68.91%、73.45%和74.40%。

盛合晶微方面称,集成电路先进封测行业的下游市场集中度较高,且下游市场头部企业的业务规模处于绝对领先地位,特别地,芯粒多芯片集成封装行业的下游市场更是被少数技术水平高、综合实力强的头部企业占据。

因此,盛合晶微的客户集中度较高且第一大客户占比较大。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论