迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 李若菡

2025年,受部分终端市场需求疲软的影响,安路科技(688107.SH)收入持续下滑,公司亏损态势加剧,近三年累亏超6亿元。

证券之星注意到,收入下滑的背后,公司FPGA和FPSoC两大产品线同步承压。随着营收的持续缩水,公司对前五大客户的依赖程度也被进一步放大。同时,高研发投入和资产减值损失的增长,进一步挤压其利润空间。业绩持续下滑之际,公司还遭遇了股东的轮番减持。

在这一背景下,安路科技逆势抛出12.62亿元定增,持续加码FPGA和FPSoC两大芯片的研发。此次定增既被视为公司扭转业绩颓势的关键举措,也暴露出公司当前面临的资金困境。

FPSoC产品收入惨遭“腰斩”,股东轮番减持

公开资料显示,安路科技主营业务为FPGA芯片和专用EDA软件的研发、设计和销售,产品应用于工业控制、网络通信、消费电子、数据中心等领域。

证券之星注意到,自2023年起,受终端市场需求周期、下游行业库存清理周期的影响,安路科技收入规模出现缩水,公司由此陷入亏损并持续至今。2025年,公司实现收入5.2亿元,同比下滑20.22%;归母净利润为-2.72亿元,同比扩大32.81%,三年累亏金额达6.74亿元。

按照产品硬件架构类型划分,公司产品类型分为FPGA芯片和FPSoC芯片。受年初部分终端市场需求疲软、渠道去库存等因素影响,公司两大产品线收入双双下滑。报告期内,FPGA芯片和FPSoC产品收入分别为4.73亿元、1880.38万元,同比分别下滑18.41%、56.03%。

值得注意的是,随着收入的下滑,安路科技对前五大客户的依赖度被进一步放大。2025年,公司来自前五大客户的收入为4.22亿元,同比下滑17%,占总收入的比例由上年同期的78%增至81.2%。

为持续夯实核心竞争力、丰富产品矩阵并拓展更多下游应用场景,公司保持较高的研发投入与团队建设力度,同时积极严控各项成本费用。尽管整体费用呈下降态势,但仍难以对冲营收下滑与资产减值计提增加带来的冲击,最终导致公司亏损进一步扩大。

具体来看,2025年,安路科技的研发费用为3.45亿元,占总收入的比例超过六成;公司资产减值损失金额为1.03亿元,同比增长109.16%,进一步挤压其利润空间。

亏损之际,公司的现金流也处于“失血”状态。2025年,为满足逐步复苏的下游终端客户需求及新产品备货需求,公司支付上游供应链货款略有增长,同时营业收入有所减少,客户回款较上年同期有所下降,导致经营活动产生的现金流量净额减少,降为-1.29亿元,公司五年累计“失血”约8.28亿元。

进入2026年,安路科技收入有所改善,但公司尚未实现盈利。2026年一季度,公司营收为1.66亿元,同比增长77.46%;归母净利润为-0.41亿元,同比亏损有所收窄。同时,经营活动产生的现金流量为-0.62亿元,持续为负。

证券之星注意到,业绩持续亏损的背景下,安路科技多名股东也在轮番减持。最近一次减持发生在今年4月,公司股东思齐资本通过集中竞价交易方式累计减持了109.19万股股份,占公司总股本的0.27%,该股东持股比例由6.24%下降至5.96%,减持计划尚未实施完毕。

实际上,自2025年以来,思齐资本已进行了多轮减持。此外,公司股东产业基金、士兰创投、士兰微、安芯合伙及其一致行动人等也在减持公司股份。据不完全统计,上述股东在去年一年内合计套现超过3亿元。

定增押注FPGA芯片,暴露资金困局

证券之星注意到,安路科技的定增正在推进中,目前相关申请已获得上海证券交易所受理。

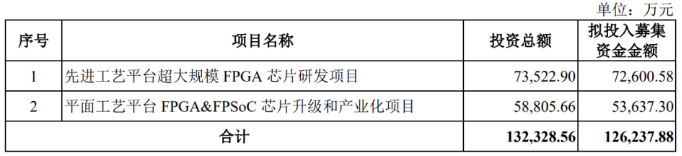

募集说明书(申报稿)显示,公司此次拟募集资金总额预计不超过12.62亿元,其中7.26亿元用于先进工艺平台超大规模FPGA芯片研发项目(以下简称项目一)、5.37亿元投向平面工艺平台FPGA&FPSoC芯片升级和产业化项目(下称项目二)。

需要指出的是,项目一为纯研发项目,不涉及扩大业务规模或新增产能;而项目二则计划在平面工艺平台上对FPGA和FPSoC系列芯片进行产品升级优化,完成多款新产品的研发及在目标市场的产业化,并拓展海外市场,预计将扩大公司业务规模、增加芯片产品产销量。

证券之星注意到,公司当前绝大部分收入来自大陆地区。2025年,公司来自中国港澳台及境外其他地区的收入仅为1058.57万元,同比下滑29.21%,占总收入的比例仅为2%。在当前海外市场收缩的背景下,安路科技能否通过项目二的实施,成功拓展海外市场,仍有待观察。

在市场看来,安路科技此次逆势定增,是公司生存的必然选择。

一方面,从行业格局来看,FPGA芯片行业呈现集中度较高的态势,市场竞争较为激烈,国际领先厂商AMD(Xilinx)、Altera公司长期占据大多数市场份额,安路科技在高端产品布局完整度、全系列产品覆盖广度、下游应用领域覆盖度、品牌影响力、资金实力等方面仍存在一定差距。因此,公司需加大研发投入,提升研发效率与技术能力,追赶国际先进水平。

另一方面,在现金流持续“失血”的背景下,公司当前账面资金已无法覆盖两个募投项目的投资需求。截至2026年一季度末,公司货币资金及交易性金融资产合计仅3.06亿元,而两个募投项目的投资总额超过13亿元,存在较大的资金缺口。在这一背景下,公司通过定增募资的方式,来进一步增强自身的研发实力。

鉴于FPGA芯片行业呈现高投入、长周期的特征,亦有分析指出,安路科技的核心竞争力在于软硬件自主研发能力,但短期业绩压力与现金流风险难以忽视,若定增顺利落地且研发取得突破,公司有望在国产替代浪潮中抢占先机,反之则可能陷入生存困境。(本文首发证券之星,作者|李若菡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论