迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者 | 深鹏

数据支持 | 勾股大数据(www.gogudata.com)

CPO板块又爆了!

“新易盛+中际旭创”含量较高的云计算ETF(516510)、人工智能ETF(159819)今日上涨。

原因何在?

因为两大AI巨头,微软和meta业绩大超预期,一个盘后大涨超过8%,市值轻松突破4万亿美元,另一个股价涨幅更大,接近12%,带动相关的国内板块走高。

AI科技巨头的强势表现,是否预示着,新一轮的AI热潮来了?如果是,哪些板块又值得高看一眼?

01

业绩大超预期

两大巨头--微软和Meta的业绩到底有多好?

先看一些核心数据:

微软:

营收:二季度营业收入764.4亿美元,同比增长18%,分析师预期738.9亿美元,一季度同比增长13%。

EPS:二季度稀释后每股收益(EPS)为3.65美元,同比增长24%,分析师预期3.37美元,一季度同比增长17.7%。

营业利润:二季度营业利润343亿美元,同比增长23%,一季度同比增长16%。

净利润:二季度净利润272亿美元,同比增长24%,一季度同比增长18%。

当然,比业绩数据更受关注的,还在AI云服务。

Azure云业务收入同比增长34%,达到750亿美元,其中AI服务贡献显著。微软的AI相关业务年化收入运转率超过130亿美元,同比增长175%。

Meta的情况也类似,核心的财务数据,第二季度营收475.16亿美元,高于分析师预期的448.3亿美元,每股收益为7.14美元,远超分析师预期的5.89美元。

其中,广告营收达475亿美元,同比增长22%,主要动力是AI驱动的广告推荐系统(如Advantage+)。

尝到AI技术甜头的两个大厂,都不约而同地加大了对于AI基础设施的投资。

二季度的微软支出数据未体现任何数据中心投资放缓的迹象,并且仍然计划继续加大AI基础设施投资,包括数据中心和AI芯片(如与OpenAI合作);

meta计划2025年资本开支达660-720亿美元,主要用于AI数据中心建设,包括部署NVIDIA H100/H200 GPU集群。

上周公布财报的Alphabet(谷歌),也未体现AI方面“烧钱”放缓的势头,将2025年全年的资本支出指引上调至850亿美元,比此前预期高出100亿美元。

今年年初,市场一度十分担忧算力方面过大的资本开支,如果不能及时转化成利润,会削弱大厂的盈利能力,曾经引发资本逃离AI大厂。

现在看来,这种担忧并不存在,因为微软已经用实实在在的利润增长,证明算力的高投入,是可以带来预支匹配的利润增长。

“高算力资本开支--高AI业务增长”这个商业环路,在质疑声中实现了完美闭环,并且在未来多年,依然有机会持续下去。

受此重磅利好消息提振,英伟达盘后股价也大涨超过3%,可以说是另外一个大赢家。

很明显,AI这个技术革命所带来的投资机会,不管是上游的算力、中游的云服务和大模型,以及下游的应用,依然处在大爆发阶段。

那么,对应到国内,又有哪些具体的机会值得关注呢?

02

三大重点领域

首先要说的领域,是咱们国内具备了全球竞争优势,同时已经在英伟达产业链中占据重要一环的光模块(CPO)。

实际上,早在海外AI大厂业绩发布之前,国内的CPO厂商就已经交出了高增长的财报。

新易盛2025年上半年净利润达到37-42亿元,同比大幅增长327%-385%;中际旭创上半年净利润36-44亿元,同比增长53%-87%。

直接的驱动因素,是全球AI算力需求爆发,微软、Meta、阿里等云厂商加速AI数据中心建设,带动光模块需求倍增,还有800G/1.6T产品快速放量,等等。

但最根本的,是中国CPO厂商在全球的竞争力。

根据LightCounting的数据,中国光模块厂商占全球市场份额超50%,中际旭创、光迅科技、新易盛等企业位列全球前十。中际旭创、新易盛,也已经成功进入英伟达、微软供应链。

能够有这样好的表现,主要在于中国CPO厂商多年以来在整个供应链中形成的优势。

例如,从研发到量产周期较国际厂商缩短30%,如中际旭创800G模块从设计到量产仅用18个月,还有供应链成本优势,通过自动化产线,国产CPO的光器件封装成本比海外低40%,而东南亚工厂的投产,有利于降低成本和规避地缘问题。

未来,随着美国放宽对华H20芯片出口限制,阿里、腾讯等加速AI服务器采购,以及1.6T产品的放量,中国CPO厂商的订单预计会继续维持高增长。

从Q2公募基金披露的数据上看,公募基金有大幅加仓通信板块,CPO成为核心配置方向。

其次,是AI云服务领域。

在这方面,微软、亚马逊、谷歌等海外大厂已经做了商业模式的验证,特别是微软,不仅成功打破市场忧虑,而且很好地证明了AI云服务在整个AI产业链、价值链中,依然有着很高的地位。

这种模式大概率会复制到国内,一方面,国内的云服务有一些准入限制,这对国内的AI云服务厂商而言是利好,另一方面,云服务领域是少数寡头垄断的领域,海外是三巨头,国内能够提供AI云服务的,数量也不多,竞争格局相对稳定。

而且,这个领域,可以说是雨露均沾,服务商以及配套厂商,不管是硬件还是软件,都能够从中分的一杯羹。

最后要说的,是AI应用层面。

meta的业绩,是AI在广告应用上最好的证明,其他的领域,如医疗、办公、制造等应用场景,也陆续有不少成功的案例,加上AI消费电子、自动驾驶、人形机器人等高确定性的应用场景,应用所对应的商业空间,可能比算力还要大,是真正的星辰大海。

03

长期成长红利

长期来看,人工智能已成为全球科技竞争的战略制高点。

作为我国培育新质生产力的核心引擎,人工智能正加速驱动数字经济提质升级,其战略地位在政策持续加码中不断跃升。国内自研大模型的突破,不仅标志着我国在人工智能领域实现技术自主可控,更可通过全球技术共享合作,为构建多元共生的人工智能生态贡献中国方案。

随着我国在人才供给、算法创新、算力基建和数据要素等全方位优势的持续巩固,人工智能技术迭代与场景应用将为经济增长开辟更广阔空间,相关产业的长期投资价值在技术红利与政策红利的共振中有望持续凸显。

而云计算与大数据作为数字化的基石,是实现“十四五”规划中“加快数字化发展,建设数字中国”战略的核心基础设施。

随着人工智能大模型演进带来的对算力需求的爆发式增长,云计算与大数据已成为人工智能大模型迭代与相关应用高效运行的关键支撑。

在当前人工智能引领的科技革命浪潮中,云计算与大数据产业将持续受益于技术迭代与场景拓展的双向驱动,其投资和配置价值值得关注。

今年以来,科技赛道持续火热,人工智能、云计算主题ETF强势吸金。

人工智能ETF(159819)年内资金净流入额67.81亿元,最新规模171.47亿元;云计算ETF(516510)年内资金净流入额20.18亿元,最新规模31.03亿元。

人工智能ETF、云计算ETF的年内吸金能力、规模均位居同类第一;且综合费率0.2%,属于同类最低费率,为投资者布局科技赛道提供了低成本工具。

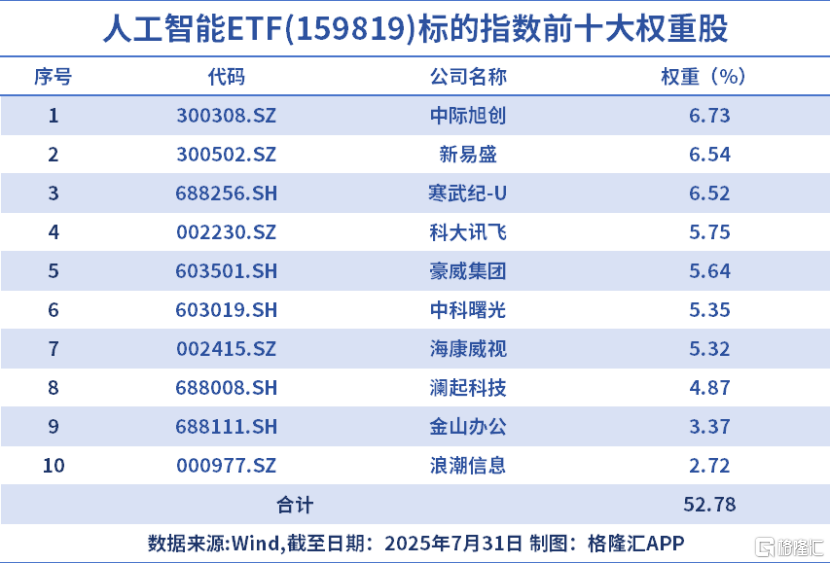

人工智能ETF(159819)及联接(A:012733,C:012734)覆盖人工智能全产业链,囊括人工智能产业技术和应用领域的龙头公司,权重股包括中际旭创、新易盛、寒武纪等。

云计算ETF(516510)及联接(A:017853,C:017854)紧密跟踪中证云计算与大数据主题指数,覆盖计算设备和计算服务相关领域,侧重于算力和软件应用龙头,权重股包括科大讯飞、中际旭创、新易盛、中科曙光等。

04

结语

AI这个技术革命,所能够创造的价值,所带来的商业机会、投资机会,都会非常巨大。

如果回顾从2023年初chatGPT爆发到现在,尽管AI公司的股价走势有波折,但一路向上的趋势并没有改变,AI企业是能够用高增长业绩去兑现市场预期的,这种鉴于业绩高增长下的估值扩张、股价上涨,质地是比较健康的。

即使AI领军企业的PS估值,看似高达30-50倍,但参考云计算发展史:AWS在2015年PS峰值达35倍,随后7年收入增长12倍,AI企业的模型迭代能力,是可以不断突破估值锚点的。

为什么我们一直说,AI领域的投资需要长期坚守,而非被短期波动干扰?

核心逻辑在于,AI技术革命具备不可逆性、强渗透性和指数级增长三大特征。

毫无疑问,AI已从工具升级为数字时代的"电力系统",ChatGPT的爆发标志着NLP技术跨越奇点,大模型正在重构所有行业的底层工作流,如药物研发效率提升100倍。

全球算力需求每3个月翻倍,这种基础设施级别的变革不会因短期估值波动而逆转。

即便AI应用处在早期,但微软Copilot已渗透72%的财富500强,年化ARR达100亿美元;AI助理将取代50%的搜索引擎请求,AI PC、AI 手机的快速渗透,将带动万亿级换机潮。

2023年,GPT-4参数规模达1.8万亿,2024年Claude3突破10万亿,技术进化呈现超摩尔定律速度。

放弃AI投资,相当于在2000年因互联网泡沫破裂,质疑并卖出亚马逊。

2023Q4,全球AI初创融资环比下降40%;2025年初,算力需求崩塌论四起;4月,贸易战导致市场大跌。

回过头看,这些都是噪音,非但不应该逃离,反而应该坚守,甚至逆向交易。

因为历史已经不断证明,每次技术革命中,最终胜出的,都是那些懂得屏蔽噪音,始终如一的坚守者。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论