迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

图片来源:视觉中国

蓝鲸新闻3月20日讯(记者 代紫庭)七年后,东阿阿胶离业绩巅峰几乎只差一步。

3月20日,东阿阿胶(000423.SZ)披露2025年年度报告。财报显示,公司全年实现营业收入67.00亿元,剔除会计重述影响,同比增长13.17%;归母净利润17.39亿元,同比增长11.67%;经营活动产生的现金流量净额22.89亿元,同比上升5.45%。

业绩稳步增长的同时,公司延续了近两年的“清仓式”分红惯例,拟向全体股东每10股派发现金红利14.31元(含税),合计派发现金9.22亿元,占当年归母净利润的53.02%。若加上中期已分红的8.18亿元,全年分红总额达17.39亿元,占全年净利润的100%。

同日,公司还公告拟在不超过40亿元额度内滚动投资保本型结构性存款及较低风险银行理财产品;而在一个多月前,东阿阿胶刚刚披露拟投资14.85亿元建设健康消费品产业园。高比例分红、充沛现金储备、加码轻滋补产能,构成了这份年报最受关注的三条主线。

然而,这份成绩单背后,营收增速放缓、研发投入绝对值不高、原料“保供紧张”等问题依然横亘在东阿阿胶的面前,引发市场关注。

业绩延续“V字型”修复,库存周期释放支撑增长,但增速换挡迹象已现

从财务数据看,2025年的东阿阿胶正处于上市以来的最佳状态之一。拉长时间维度看,2018年是东阿阿胶的历史巅峰,当年营收达73.38亿元。

彼时的东阿阿胶,凭借“滋补国宝”的品牌光环和持续提价的策略,一度被誉为“药中茅台”。公开数据显示,从2006年至2019年9月,东阿阿胶对旗下部分产品18次提价,阿胶块出厂价从40元/250克涨到1500元/250克,涨幅高达40倍。

然而,持续多年的提价策略,在造就业绩巅峰的同时,也埋下了隐患。据中国证券报此前报道,由于阿胶保质期长达5年,且公司连年提价,经销商形成了“囤货待涨”的惯性,几十万、几百万的囤货行为在渠道中普遍存在。2019年,随着提价预期开始回落,渠道囤货动机减弱,经销商纷纷主动削减库存,甚至有部分经销商将囤积的老批号产品低价抛售,导致终端价格体系出现混乱。

与此同时,那时候阿胶行业标准缺失,大量低价竞品涌入市场,叠加消费者对阿胶功效的质疑声起,多重因素共同作用下,东阿阿胶营收暴跌近60%,净利润从盈利20.85亿元骤转为亏损4.44亿元,迎来了上市以来的至暗时刻

此后,东阿阿胶经历了长达数年的去库存阵痛期,管理层频繁更迭,2020年扭亏后,公司在2021年至2025年持续修复,2025年营收已回升至67亿元,距离2018年高点仅一步之遥,归母净利润也恢复至17.39亿元。

东阿阿胶的业绩恢复离不开近年来“刮骨疗毒”般清库存,2019年公司在利润亏损之际就表态,为避免企业长期良性健康受到不利影响,公司主要侧重于清理渠道库存,主动严格控制发货、全面压缩渠道库存数量。

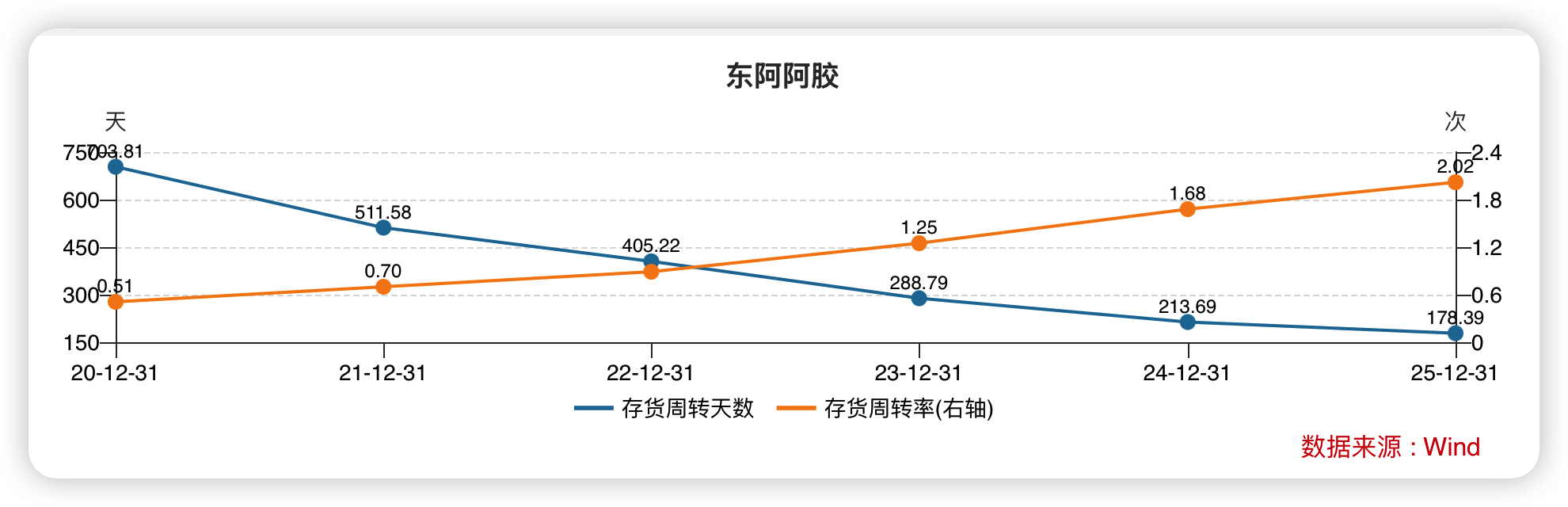

如今看来,“刮骨疗毒”成效显著,这一点从公司连年上升的库存周转率和显著下降的库存周转天数可以看出。根据Wind数据统计,东阿阿胶的存货周转率已从2020年的低位大幅提升至2025年的2.02次;反映存货变现速度的周转天数也从2020年的逾700天显著降至2025年的约178天。

此外,截至2025年末,公司存货账面价值为8.36亿元,较上年末的9.26亿元减少约9.8%,占总资产比例较期初下降0.83%。东阿阿胶在年报中表示,经营活动现金流的改善与加快营运资金周转、降低营运资金占压等因素有关,这意味着公司产品流动性和销售回款效率已获得较大改善。

“东阿阿胶应该来说是走出低谷期了。”中国食品产业分析师朱丹蓬指出东阿阿胶此番复苏,一方面源于企业自身的产品创新与降本增效,另一方面也得益于中式滋补品行业的整体回暖。

不过,业绩重回巅峰并不意味着没有隐忧。最直观的变化是,东阿阿胶的收入增长已经开始放缓。2023年,公司营收同比增长16.66%;2024年同比增长25.57%;但到2025年,剔除重述影响后增速回落至13.17%,若按重述后可比口径则仅为8.83%。

对于东阿阿胶当前增速放缓的现象,香颂资本董事沈萌在接受蓝鲸新闻记者采访时表示,东阿阿胶此前曾经历较为明显的经营调整期,近几年的较高增长更多是业绩收缩后的恢复性反弹。随着公司经营逐步回归正常轨道,增长斜率放缓本身符合商业规律,也意味着企业正在从修复阶段走向常态化增长阶段。

如此看来,东阿阿胶距离登上业绩巅峰可能还要继续“熬”。

接近“清零式分红”叠加40亿元理财

另一方面,业绩持续回暖,东阿阿胶则“撒钱”不止。2025年,公司延续了近两年几乎“清仓式”派现的分红风格。

年报显示,公司拟以2025年末总股本为基数,向全体股东每10股派发现金红利14.31元,拟派现约9.22亿元;而在2025年中期,公司已实施每10股派现12.69元,中期现金分红约8.17亿元。若年度预案最终获批,2025年全年现金分红合计约17.39亿元,几乎与当年归母净利润等额。

事实上,这种高比例分红政策并非首次。经蓝鲸记者统计,近五个财年以来,东阿阿胶的股利支付率均高于96%,2023、2024以及2025三个全年都接近100%,相当于把赚到的钱几乎全部用于分红。东阿阿胶方面曾披露,自1999年首次分红以来,截至2025年9月3日中期分红到账后,东阿阿胶累计分红金额已突破100亿元大关,达到101.04亿元。可以预见的是,新一年分红到账后,这一数据或将再次刷新。

从现金回报的角度看,东阿阿胶的“清仓式分红”意味着其为投资者提供了更为丰厚的即时回报,不过东阿阿胶的“算盘”响在其他地方。中国城市发展研究院专家袁帅向蓝鲸记者表示,高分红展示了公司良好的财务状况和盈利能力,以此吸引长期投资者。同时,也在一定程度上约束了管理层的行为,促使其更加谨慎地进行投资决策,避免盲目扩张和过度投资,提高资金使用效率。

此外,就在分红方案披露的同一天,东阿阿胶同步发布《关于投资金融理财产品的公告》,拟使用不超过40亿元自有资金投资银行结构性存款或较低风险理财产品,单笔期限不超过6个月。

然而,蓝鲸记者注意到,2025年公司财务费用为-5196.86万元,同比减少54.90%。东阿阿胶称原因系“市场利率普遍下降,利息收益随之大幅减少”。换言之,公司账上趴着大量现金,但存款利息收益在下降。与其让钱躺在账上“贬值”,不如主动进行理财配置,对冲利率下行带来的收益损失。

别看东阿阿胶保持高比例分红,这并不意味着东阿阿胶手中“没钱可用”。财报显示,截至2025年末,公司货币资金加交易性金融资产合计90.82亿元,资产负债率仅为22.55%,即便考虑年度拟分红和拟投资建设健康消费品产业园的资金需求,公司资金储备仍较为充裕。

对于东阿阿胶延续高比例分红并同步进行理财投资,沈萌表示,这与公司核心产品资本开支需求相对较小、主营业务回归正轨后收益稳定、现金流充沛有关。在保证对投资者回报的前提下,利用闲置资金进行低风险理财,较盲目扩张或随意投资更为稳妥,也体现出一定的经营责任感。

不过,沈萌同时指出,管理层仍需持续筛选更适合公司、风险更可控且能为投资者带来更好回报的项目,而不能长期停留在理财思路上。理财可以是阶段性的资金管理安排,但并不能替代企业对未来增长点的培育。

14.85亿押注健康消费品:求解产能瓶颈与原料困局

在经历清理库存的阵痛后,缓过气来的东阿阿胶将未来押在了“大健康”上。

今年2月,公司公告拟投资14.85亿元建设健康消费品产业园,总用地面积40.68万平方米,建设周期22个月。值得注意的是,根据公告披露,这座新产业园的定位并非扩大传统阿胶块的产能,而是瞄准“药食同源食品、保健品、功能性食品”等健康消费品,包含阿胶糕、阿胶枣、阿胶粉等生产车间。

事实上,在计划建园之前,东阿阿胶早就在尝试产品转型。为打破“阿胶是女性专属滋补品”的固有认知,企业此前便计划往男士滋补赛道寻求第二增速。

2023年,公司正式推出“皇家围场1619”品牌,战略布局男性健康领域。财报中也将“皇家围场1619”定位为“打造男士健康活力第一品牌”,将“壮本”定位为“构建男士滋补健康领域第二增长曲线”。

值得一提的是,东阿阿胶的“养生经”也准备写进酒里。据新华网等多家媒体报道,公司已宣布进军低度酒赛道,旗下新品阿胶酒或将于3月26日开幕的成都春季糖酒会上亮相,与茅台、五粮液等行业标杆品牌同馆展出。

从收入结构看,这种转型确有其紧迫性。2025年年报显示,阿胶及系列产品收入61.98亿元,占营收比重92.50%,同比增长11.80%;其他药品及保健品收入3.86亿元,占营收比重5.76%,同比增长63.65%。虽然保健品增速亮眼,但绝对占比仍不足6%,阿胶主业仍占绝对大头。

东阿阿胶在财报中坦言:“随着农业运输机械化的提高和城镇化进程的加快,毛驴役用价值逐渐消失,散养数量持续下降,同时科研繁育和疫病防控等技术研究仍需一定时间周期,使得原料保供面临相对紧张趋势。”由此看来,对单一业务的过度依赖,叠加核心原料的供给危机,构成了东阿阿胶必须寻找“第二增长曲线”的双重压力。

尽管公司通过外购和自行培育,使生产性生物资产(种驴)规模持续扩大——2025年末账面价值达2058.52万元,较期初增长44.66%,驴确实多了不过驴皮依然供不应求。

这背后,是上游养殖产业链的“断档”危机。据山东省畜牧兽医局发布的《2025年度驴产业发展形势及2026年展望》显示,国内年需整张驴皮150万张以上,国产率不足两成,供应缺口高达60%以上。与此同时,2025年育肥驴价格一度达到90元/公斤,创历史新高。报道称,由于驴肉价格高企,屠宰企业更倾向于销售带皮驴肉,导致原料皮难以有效回收至阿胶企业加工端,进一步加剧了国产原料皮供应紧张。

更关键的是,养驴并不算是一笔好生意。据了解,与几个月即可出栏的猪、羊相比,养驴周期长达2~3年,且驴是单胎动物,繁殖率低。即便驴皮价格走高,养殖户在长达两三年时间里持续投入不见回报,导致散养户持续退出,全国驴存栏量已从1954年的1270万头降至2024年的不足130万头。

面对原料端的“卡脖子”困境,东阿阿胶想在技术上发力。2025年,公司研发投入2.72亿元,同比增长56.80%,创下近年新高。这笔钱花在了两个方向:一是对阿胶及其制剂的深度研究,二是对上游养殖技术的持续攻关。

但问题在于绝对值2.72亿元。对于一个年营收67亿元、账上趴着90亿现金的公司来说,这个数字确实不算“豪掷”。研发投入仅相当于销售费用的12.7%,相当于分红的15.6%。而且财报显示,2025年研发投入中,委外研发费达1.30亿元,占研发总投入约48%。这意味着公司大量研发是通过与高校、科研院所合作完成的,是一种“外包”模式,而非大规模自建实验室、重资产投入。

对于东阿阿胶在研发上的投入占比较低,沈萌认为,东阿阿胶的核心产品竞争力更多建立在长期品牌积累、产品认知和历史沉淀之上,而非依赖短期研发投入快速催生爆款,因此公司对核心产品的大规模研发支出需求相对有限。

盘古智库高级研究员江瀚则向蓝鲸记者表示,研发投入的不足可能会限制东阿阿胶在新产品和新市场的拓展能力,进而影响其长期竞争力。今后企业在创新和新品开发上的投入仍需加强,以应对传统阿胶主业触顶的挑战。

不过,至少从2025年结果看,原料压力尚未明显侵蚀公司的盈利能力。财报数据显示,东阿阿胶2025年整体毛利率为73.47%,同比提升1.05个百分点;净利率为25.95%,同比小幅下降0.35个百分点。分产品看,阿胶及系列产品毛利率仍达74.84%,“药中茅台”并非徒有虚名。

针对上述业绩、分红、理财及低度酒布局等事项,3月20日,蓝鲸新闻记者致电并发函东阿阿胶证券部及品牌部门,截至发稿前暂未获得回应。

或受业绩利好刺激,3月20日,东阿阿胶股价高开高走,截至收盘报56.02元/股,上涨6.14%,成交额13.26亿元,换手率3.66%,最新总市值360.76亿元。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论