迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

光伏行业作为未来的朝阳行业,已开始走出周期底部。

部分光伏巨头业绩拐点已率先出现,随着全球市场需求回暖,光伏行业将整体走出困境。

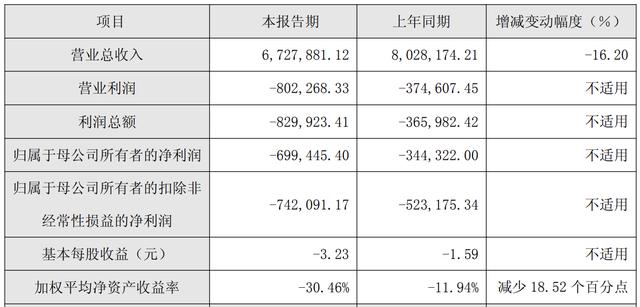

2月26日晚,光伏龙头企业天合光能发布2025年业绩快报。财报显示,公司2025年实现营业总收入672.79亿元,同比减少16.20%;归母净利润亏损69.94亿元,上年同期亏损34.43亿元。

面对业绩变化,天合光能表示,报告期内光伏行业仍面临阶段性供需失衡,产业链各环节开工率处于低位,市场竞争进一步加剧,叠加国际贸易保护政策持续影响,上半年光伏产品价格较去年同期普遍承压;尽管下半年光伏产品价格在行业“反内卷”工作推进下逐步回升,但受硅料、银浆等关键原材料成本快速上涨影响,公司组件业务全年盈利能力较上年同期有所下滑,2025年度经营业绩仍为亏损。同时,公司对存在减值迹象的长期资产进行减值测试,经审慎评估,将按照企业会计准则计提资产减值准备,对业绩产生一定影响。

与此同时,天合光能还表示,报告期内公司储能业务海外市场出货量实现快速增长,市场份额提升明显。

此前,天合光能披露了一份股票激励计划。

根据《2026年限制性股票激励计划(草案)》显示,该激励计划拟授予激励对象的限制性股票数量为2800.761万股,约占公司股本总额的1.2%。其中首次授予2520.68万股,授予价格为10.05元/股。

根据激励方案,该计划将在2026年至2028年会计年度分年度对公司业绩指标进行考核,设定的业绩考核目标为:2026年净利润不低于2亿元;2027年净利润不低于32亿元,或2026—2027年净利润累计值不低于34亿元;2028年净利润不低于62亿元,或2026—2028年净利润累计值不低于96亿元。

在业绩亏损的背景下,天合光能却定下三年近100亿元净利润的考核目标,足见其对行业及公司业绩反转的坚定信心。

拐点将至

天合光能是全球领先的光伏智慧能源整体解决方案提供商,在全球光伏组件市场占据重要地位。

早在2021年,天合光能光伏组件全球出货量就达到24.8GW,据机构预测,其2025年组件出货量为70—75GW。

2020至2022年期间,光伏行业进入“大规模扩张”时代。据中国光伏行业协会数据,2021年1月至2022年11月,我国光伏规划扩产项目超480个。随着产能在后续两年逐步落地,光伏行业陷入产能过剩危机。2023年下半年,光伏产品价格快速走低,以组件中标价为例,价格从2023年初的1.6元/W降至年底的0.9元/W,跌幅超过40%。

进入2024年,产能过剩问题愈发严重,价格战全面打响,光伏各环节产品价格加速下挫。

据统计,全年多晶硅价格下跌39%,硅片价格跌幅超50%,电池片价格跌幅超30%,组件价格下跌29%。

作为组件巨头,天合光能当年业绩明显下滑:营收从前一年的1134亿元降至802.8亿元,同比下滑29.21%;净利润从盈利55.27亿元转为亏损34.43亿元,同比大幅下滑162.3%,整体毛利率和净利率分别跌至9.59%和-4.2%。

根据2025年业绩快报,公司2025年实现营业总收入672.79亿元,归母净利润亏损69.94亿元,亏损呈扩大趋势。

对于业绩亏损原因,天合光能将其归结为行业供需失衡及资产减值等因素。但从行业整体来看,我们认为2026年业绩拐点大概率将出现。

负债方面,受2021—2023年举债扩张影响,目前天合光能负债水平相对较高。截至2025年12月末,天合光能资产负债率为77.99%,短期借款和一年内到期的非流动负债分别为69.54亿元和100.2亿元。

现金流方面,财报显示,截至2025年前三季度,天合光能货币资金为223.33亿元,足以覆盖短期及中长期经营需求。

“豪赌”光伏新周期

据侃见财经观察,天合光能之所以定下三年近百亿元净利润的考核目标,背后实则是在豪赌光伏新周期。

光伏是典型的周期性行业,运行遵循“需求爆发—产能疯狂扩张—供给严重过剩—价格战与行业洗牌—供需重新平衡”的规律。2000年以来,国内光伏行业共经历三轮完整周期,目前正处于第四轮周期的“价格战与行业洗牌”阶段。

从机构研报来看,光伏行业本轮“价格战与行业洗牌”阶段或已接近尾声。

经历前两年行业寒冬后,持续亏损与现金流压力已迫使全产业链开展实质性减产。东吴证券报告指出,截至2025年底,硅料环节开工率已降至37%的低位。此外,当前光伏行业正处于供给侧加速出清阶段,国金证券预测,2026年落后产能将加速出清,尾部产能面临退出或重组,产业链盈利状况有望持续改善,光伏行业龙头有望在2026年实现年度扭亏。

除此之外,光伏产品价格也已走出低谷。1月20日,天合光能发布最新分布式光伏普通组件指导价,再次上调0.03元/W,将报价区间推至0.88-0.92元/W,这已是天合光能2026年以来第三次调价,不到一个月时间,普通组件价格累计上涨0.06元/W。行业数据显示,目前头部厂商TOPCon组件报价已普遍抬升至0.85-0.90元/W,创下阶段新高。

整体而言,若“价格战与行业洗牌”阶段正式结束,新一轮光伏周期也将随之到来。随着组件价格回升,天合光能实现三年近百亿元净利润目标并非不可能。

但仍存在两大制约因素:

一方面,尽管组件价格回升,但银、铜、铝、锡等工业金属价格同步上涨,企业盈利能力提升空间有限。

资料显示,银、铜、铝、锡等工业金属是光伏组件成本结构中的关键辅料。以TOPCon双玻一体化组件为例,近一年工业金属价格大幅上涨,金属类辅料成本占比显著提升,其中银浆成本占比升至21.4%,铝边框和焊带占比分别升至12.6%和6.1%,三项合计成本占比已超40%,远超主材硅料的成本占比。

另一方面,近期组件价格回升,一定程度上受政策变动影响。2026年1月9日,财政部、税务总局联合下发出口退税政策公告,自2026年4月1日起取消光伏等产品的增值税出口退税。资料显示,取消退税补贴后,光伏组件出口成本将整体抬高,据海外分析师估算,综合出口成本或将上升0.8美分/W。

为抢在政策生效前完成交付,多数光伏企业集中“赶工”;海外客户为降低采购成本,也选择在政策生效前锁定订单,进而导致订单集中前移,短期内推高出口需求,这也是近期组件价格回升的重要原因。

实际上,光伏行业能否迎来新周期,核心仍取决于需求端,但目前需求尚未出现明显回升。研报显示,国金证券在保守、中性、乐观三种情景下,对2026年国内新增装机预测分别为185GW、225GW、275GW,同比分别下降35%、21%、4%;东吴证券则预计2026年全球新增光伏装机588GW,国内新增光伏装机215GW,国内装机呈高位回落态势。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论