迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一纸修订协议搅动全球科技资本市场。

美东时间4月27日,微软与OpenAI官宣修订合作协议,彻底打破了双方长达七年的独家绑定模式。

打破独家合作壁垒

此次协议调整,距离双方在10月完成协议修订仅过去数月。

长期以来,微软一直是OpenAI的核心投资方,自2019年起累计投资超130亿美元。

但近几个月,随着业务互相渗透,合作关系已显现紧张迹象。

OpenAI表示,调整合作协议,主要是为了“简化合作模式与协作方式,以灵活性、确定性为原则,聚焦广泛释放人工智能技术价值”。

对照新旧两份合作协议,原有核心排他条款被悉数剔除。

此前协议条款规定,在OpenAI研发出AGI之前,微软可独家使用其知识产权与模型,一旦 OpenAI研发成功,便可停止向微软支付费用。

新协议删除了该条款,允许OpenAI向微软的竞争对手开放自身模型。

不过,微软仍为OpenAI的首要云合作方,享有OpenAI产品在Azure平台优先上线的权利,并持有其知识产权授权至2032年。

新协议还规定,微软将不再向OpenAI支付营收分成,在2030年前还将稳定获得 OpenAI的营收分成,同时将设置总额上限。

据知情人士透露,分成比例仍然维持在20%不变。

Baird高级云软件研究分析师William Power直言,协议调整对微软而言“大概率是边际利好”。

巴克莱分析师进一步分析,对微软而言,无需再全额承担OpenAI的数据中心建设需求,可将资金释放至智能副驾业务及其他云算力建设。

而对OpenAI而言,新协议使其能够迎合当前多云部署的行业趋势,重新激活广阔的潜在需求。

公司内部备忘录显示,与微软的合作奠定了OpenAI的发展基础,但也“限制了我们满足企业客户实际需求的能力”。

“OpenAI登陆亚马逊云服务后,市场需求十分旺盛。”

D.A.戴维森分析师Gil Luria直言,与微软达成新协议,是OpenAI开拓企业市场的关键一步。

就在双方公布新协议的同一天,亚马逊首席执行官安迪・贾西表示,亚马逊云科技将进一步深化合作,未来数周内通过Bedrock服务向客户开放OpenAI模型。

“开发者将拥有更多选择,按需选用适配的人工智能模型。”

据悉,双方将于周二在旧金山举办活动,公布更多合作细节。

基本面逻辑或将迎来重塑

值得注意的是,自发布第二财季财报以来,微软股价已下跌超10%。

市场分析认为,此轮下跌的核心原因在于投资者对Azure云业务与微软365商业业务短期增长拐点迟迟未现感到失望。

本周三,微软即将披露第三财季财报。

杰富瑞分析师直言,该股的基本面逻辑或将迎来重塑。

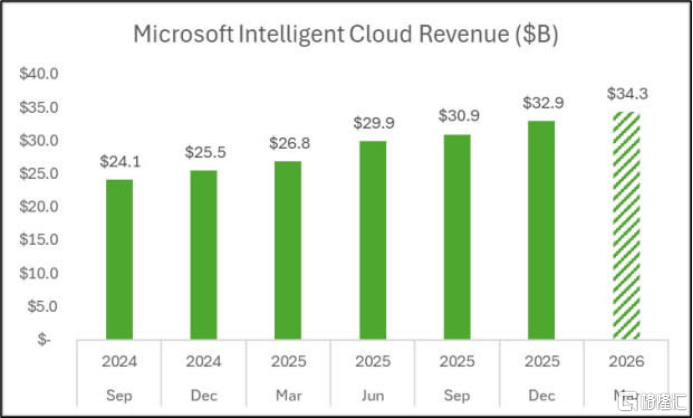

市场预计,微软本季度每股收益将达4.04美元(去年同期为3.46美元),营收达814.6亿美元(去年同期为700.6亿美元)。

分业务来看,生产力与业务流程部门营收将达344.8亿美元;智能云业务营收为343亿美元,同比增长28.5%,其中,Azure业务营收预计同比增长38.24%;更多个人计算业务营收预计126.4亿美元,同比下滑5.4%。

图片来源于:Zacks投资研究

美国银行全球研究分析师塔尔・利亚尼表示,Azure增长的制约因素是算力供给不足,而非市场需求疲软。

“随着数据中心建设与区域扩张推进,预计在2026财年末,新增人工智能算力将逐步落地。”

Baird高级云软件研究分析师William Power进一步指出,微软的递延履约订单增速即便是剔除OpenAI也维持在20%以上,为匹配旺盛需求,微软势必需要持续加大投入。

机构普遍预测,微软2026财年与2027财年资本开支(含租赁)分别为1410亿美元、1550亿美元,同比增速约60%与10%。

结合微软的企业级人工智能布局、清晰的需求前景,以及长期平台整合逻辑,杰富瑞认为当前估值具备良好的布局价值。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论