迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

家用电器、汽车、手机的制造都需要用到复合材料,2023年全球复合材料市场规模达到911亿美元,是个很大的市场。如今有来自广东中山的复合材料公司冲击IPO。

格隆汇获悉,近日,皇冠新材料科技股份有限公司(简称“皇冠新材”)提交了首次公开发行股票并在主板上市招股说明书申报稿,拟在深主板上市,保荐人为中金公司。皇冠新材曾在2025年就递表深交所,公司行业情况、营业收入、毛利率等问题遭到问询。

皇冠新材专注于功能性复合材料的研发、生产与销售,2024年营收超31亿元,产品已在OPPO、vivo、华为、苹果、谷歌、亚马逊、比亚迪、特斯拉、宁德时代、国轩高科、中创新航、格力等终端中实现应用。

如今功能性复合材料生意好做吗?不妨通过皇冠新材来一探究竟。

01

广东中山冲出一家IPO,上市前分红上亿

皇冠新材注册地及主要生产经营地位于广东省中山市横栏镇,其前身皇冠有限成立于2000年,由麦惠权、麦惠霞、同乐发展公司共同出资设立,并在2023年整体变更设立股份有限公司。

公司拥有广东中山、广东江门、江苏太仓、浙江湖州和越南五个生产基地,还在中山、江门、太仓、湖州设有技术中心。

截至2025年6月底,皇冠新材的员工总数为3255人,其中约74%为生产人员,研发、销售、管理人员的占比分别约12%、8%、6%。

股权结构方面,本次发行前,麦惠权合计控制公司48.58%股份,麦惠霞直接持有公司38.59%股份,姐弟二人合计控制公司87.17%股份,为共同实际控制人。

皇冠新材的董事长、总经理麦惠权出生于1964年,澳大利亚国籍,拥有中国香港永久居留权,大专学历。他曾在中山市小榄镇永康小学当过几年教师,还当过中山市永大胶粘制品厂有限公司主任、经理、副总经理,以及中山市东升镇永昌热收缩膜厂厂长、中山市永昌胶粘制品有限公司总经理,皇冠有限总经理。

副董事长麦惠霞出生于1962年,中国国籍,拥有中国香港居民身份证,高中学历。她曾陆续担任过中山市小榄镇永宁农副综合加工厂业务员、中山市小榄镇永宁蓄电池厂出纳员,还当过中山市东升镇永昌热收缩膜厂业务员、厂长,中山市永昌胶粘制品有限公司经理、中山市永昌包装用品有限公司董事长、皇冠有限副总经理。

值得注意的是,公司在上市前分红,又募资补流的行为引发市场争议。皇冠新材在2023年及2024年的现金分红分别为7523.91万元、8253.5万元。

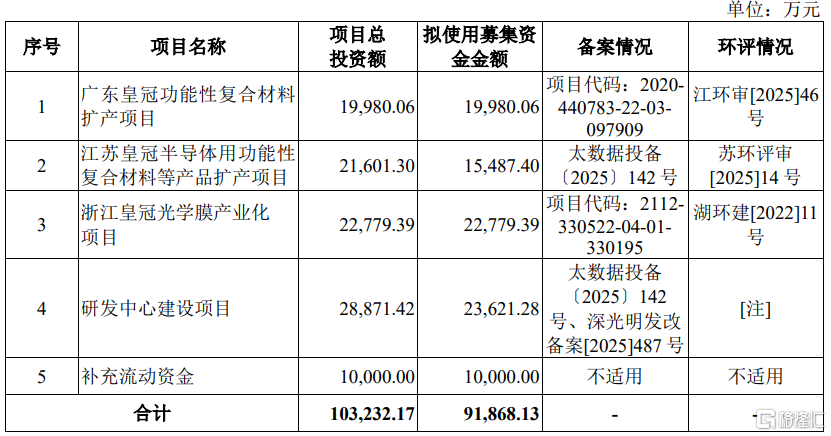

本次IPO,公司拟使用募集资金约9.19亿元,用于广东皇冠功能性复合材料扩产项目、江苏皇冠半导体用功能性复合材料等产品扩产项目、浙江皇冠光学膜产业化项目、研发中心建设项目、补充流动资金。

公司募集资金使用计划,图片来源于招股书

02

产品应用于华为、苹果等终端,面临原材料涨价风险

皇冠新材深耕功能性复合材料行业,功能性复合材料是指将一种或多种材料通过精密涂布、印刷、真空溅射、烧结等方式与不同种类的基材进行转化、复合而成的材料,从而实现单一材料无法实现的特定功能。

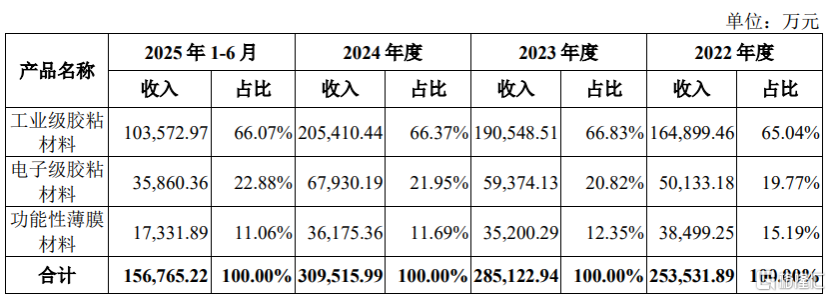

公司的收入主要来自工业级胶粘材料、电子级胶粘材料、功能性薄膜材料。

其中,工业级胶粘材料主要应用于现代包装、文化办公、服装纺织、家用电器、汽车制造、新能源电池等领域。

电子级胶粘材料主要应用于智能手机、笔记本电脑、智能穿戴设备等领域。

公司功能性薄膜材料按具体应用领域和功能不同,可将其分为光学级功能薄膜保护材料、光学级AB胶和半导体功能材料。

具体来看,2022年至2025年1-6月(简称“报告期”),工业级胶粘材料为公司贡献了65%以上的营收,电子级胶粘材料的营收占比在20%左右,功能性薄膜材料的营收占比从约15%降至11%。

公司主营业务收入构成,图片来源:招股书

皇冠新材面临主要原材料价格波动风险。报告期内,公司主营业务成本中直接材料占比均超80%,占比较大,且主要原材料中单体、溶剂、树脂、PE料、离型硅油等均属于石油化工行业下游产品,如果国际地缘政治冲突持续加剧,国际原油及主要化工原材料供应不足,可能导致公司原材料涨价。

值得注意的是,公司生产经营过程中会产生一定的废水、废气、固体废物或其他有害物质,如果处理不当可能造成污染物超标排放或发生环保事故,影响公司的正常经营。此外,随着国家环境保护政策的不断收紧,环保标准提高,可能导致公司短期内增加环保投入成本。

皇冠新材的产品应用于轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等多个领域,客户包括领益智造、深圳市弘嘉新材料有限公司、晶华新材等。由于公司客户数量众多且较为分散,未来如果新客户开拓不理想,可能影响公司的营收。

03

2024年公司功能性复合材料的国内市占率超11%,面临市场竞争加剧风险

近年来,随着下游行业的快速发展,复合材料市场需求也有所增长。

据中国复合材料学会数据,2023年全球复合材料市场规模为911亿美元,2019-2023年年均复合增长率为7.16%。未来全球宏观经济周期性波动、 贸易争端等可能会影响家用电器、消费电子等公司下游行业需求。

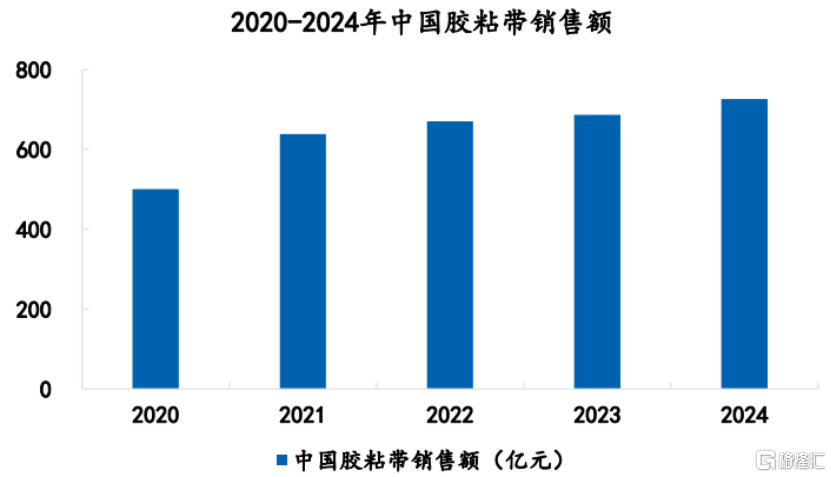

作为全球最重要的复合材料制品产地之一,2023年中国复合材料市场规模达到2327亿元,2019-2023年的年均复合增长率为5.89%。

其中,据中国胶粘剂和胶粘带工业协会统计数据,2024年我国胶粘带市场销售额为726亿元,2020年至2024年的复合增长率为9.73%。

图片来源于招股书

在复合材料市场规模扩大的背景下,近几年,皇冠新材的业绩也有所增长。

2022年、2023年、2024年、2025年1-6月,皇冠新材的营业收入分别约25.67亿元、28.95亿元、31.59亿元、15.92亿元,对应的净利润分别约2.06亿元、2.78亿元、3.02亿元、1.55亿元。

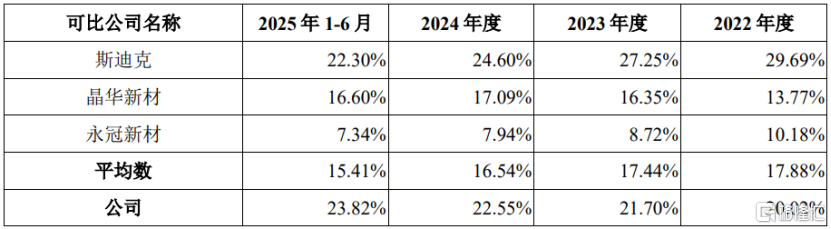

报告期内,皇冠新材的综合毛利率分别为20.02%、21.7%、22.55%和23.82%,其毛利率水平高于同行业上市公司平均值。

公司与同行业公司综合毛利率比较情况,图片来源于招股书

值得注意的是,随着业务规模的扩大,公司的应收账款及存货规模均呈上升趋势。2022年至2025年上半年,皇冠新材的应收账款账面价值从约4.54亿元增加至6.2亿元,存货账面价值从约3.42亿元增加至3.6亿元,面临应收账款坏账、存货跌价的风险。

尽管皇冠新材所处的功能性复合材料行业呈增长趋势,但行业竞争也很激烈,公司面临着市场竞争加剧风险。

其中,美国3M、日本日东、德国德莎等国际知名企业为行业内的先导者,占据了消费电子、汽车、半导体等功能性复合材料行业中高端市场的主要份额。

国内从事功能性复合材料制造的厂商众多,但多数规模小、产品种类单一,且中低端产品占比高,在产业链中处于相对弱势地位,市场份额分散。

皇冠新材、斯迪克、晶华新材、永冠新材等国内少数起步较早且已经实现大规模生产的厂商,近年来逐步具备了与国际龙头竞争的能力。

从研发费用率来看,报告期内,皇冠新材的研发费用率明显低于斯迪克,但高于晶华新材、永冠新材。

皇冠新材的功能性复合材料产品主要归类于“双面胶带”“保护膜胶带”和“其他及特种胶带”,中国胶粘剂和胶粘带工业协会统计前述品种2024年的销售金额合计约281亿元,经测算公司2024年功能性复合材料的国内市场占有率约为11.01%。

整体而言,经过多年发展,皇冠新材已在国内功能性复合材料领域占据一定地位,在行业规模扩大及国产替代背景下,近几年公司业绩有所增长,但仍面临着原材料价格波动、应收账款增加、环境保护等风险。在激烈的行业竞争中,未来公司能否维护好老客户,并持续开拓新客户来稳住业绩,格隆汇将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论