迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文:向善财经

三季度,是白酒行业集体“拉胯”的一个季度,好在山西汾酒和贵州茅台做到了一桌,一起保住了白酒最后的“体面”。

年报数据显示,贵州茅台实现营收 398.10 亿元,同比增长 0.35%,归母净利润 192.24 亿元,同比增长 0.48%;山西汾酒则实现营业总收入 89.60 亿元,同比增长 4.05%,归母净利润 28.99 亿元,同比仅下降 1.38%。

贵州茅台大伙儿都清楚,在行业普遍价格倒挂的情况下,需求依然不减,飞天茅台终端的价格始终没有跌破零售价。

山西汾酒就很让人惊喜了,前三季度累计甚至是营收利润双增。

不过这样的业绩增速与我们感受到的大环境、以及观察到的行业数据存在着极大的背离,说好的中端白酒不行了呢?

这个问题曾经也确实引发过市场的怀疑,但均被汾酒近两年在销售渠道上的数次迭代所化解。

所以,针对市场的纠结,今天我们就一起来探究一下山西汾酒的AB面。

//山西汾酒的A面:业绩一枝独秀

山西汾酒的这波增长势头,始于2016年。

天眼查APP显示,从2016到2024这九年,汾酒的营收和净利润的年化增长率分别为24.7%和38.7%。

过去其业绩持续高增的核心逻辑,主要源于两大关键支撑,全国化和“独有”的香型

一、从 “山西王” 到 “全国酒”

与如今的古井贡相似,汾酒的崛起首先得益于省内经济结构的改善。

2016年一季度起,供给侧改革推动山西煤炭行业复苏,省内经济增速持续优于全国平均 GDP 水平,为汾酒带来了难得的发展东风。

微观层面,恰逢国企改革,同时汾酒引入了华润集团。

华润的加入则带来了协同优势:汾酒主力单品玻汾流转速度快、快消属性强,与华润零售业形成高效互补,加速了全国化布局的推进。

二、清香型的独家“代言人”

山西汾酒的品牌在白酒行业里有着和茅台类似的“天命”,那就是“香型代表”。

被熟知的三大主流香型,酱香、浓香、清香,正好对应茅台、五粮液、山西汾酒

这一香型,虽然规模相比浓香、酱香来的小,但却属于寡头一家独大的情况,除了牛栏山,老白干的口粮酒,可能西藏人会知道天佑德、河南人会知道宝丰酒,山西本省人知道潞酒和汾阳王。

这些品牌的产品都不错,但品牌本身和汾酒不在一个梯队。可以说,汾酒几乎代言了清香型白酒,尤其是高质量清香型白酒。

所以,相比洋河股份,古井贡等酒企,汾酒的全国化天生就要更简单。

如果要对这段增长史总结归纳的话,山西汾酒的关键词应该是:产品,同时这也是三季度山西汾酒营收还能增长的核心。

从需求端看,前三季度,因为政策影响,政商需求退坡,酒的社交属作用变的没那么强了。

按照第一性原理,酒这玩意,最核心最原始的卖点“成瘾性”就被凸显了出来,这时只要便宜好喝,消费者就买账。

恰好,山西汾酒两个核心产品,低端的光瓶酒玻汾,中端的青花,定价在所处的价格带中明显更低(玻汾低于老窖的黑盖,青花则低于剑南春的水晶剑)。

这种定价策略,正好符合现阶段追求高性价比的消费趋势。

比如比亚迪,这两年卖的最好的车,永远是老款的车,虽然配置不够新,但是价格便宜,开起来和新车差别也没有价格上的差距那么大;再比如冲锋衣,过去的北面、始祖鸟之类的高端产品已经成过去式了,现在最火的是那些贴牌生产的高性价比产品。

玻汾和青花这两款酒,就像比亚迪、冲锋衣一样,直接承接住了高端需求下滑掉下来的这部分刚性需求。

从全行业的角度看,山西汾酒的成功,也变成了一个大趋势,比如洋河、仰韶、泸州老窖等酒企,都在上半年纷纷推出了自己的光瓶酒。

说白了,山西汾酒的成功是周期轮动的必然结果。

且不能忽视的是,在高速的增长之余,汾酒的财务状况看上去也十分健康。

比如合同负债一直维持在高水位,三季度同比增长5.47%,甚至要优于茅台,茅台是负增长。

有息负债也不同于泸州老窖有大存大贷的现象,基本上接近于零。

这就是山西汾酒卓越的A面,不过,树大招风,正如我们在开头所说,整个行业都在过冬,山西汾酒此时就像聚光灯下的完美女星,被放大观察后,自然少不了被质疑。

如果能客观看待这些质疑,就会发现山西汾酒并不完美的B面。

//不完美的B面:增长下的隐忧

针对山西汾酒的质疑,也并非空穴来风,主要来自三方面:财报披露不详细、库存情况不乐观以及未来还能否增长。

一、财务报表披露不详细

在财务披露上,主要原因是信息披露的不如同行严谨,所以质疑声比较多。

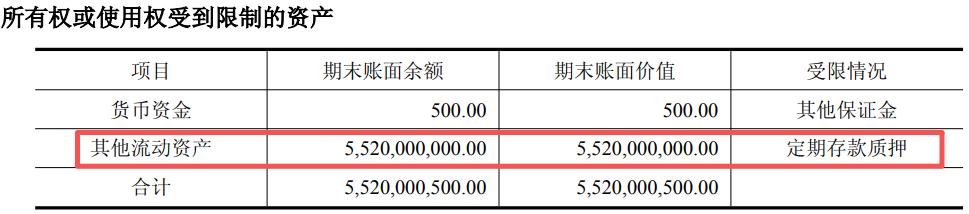

就比如说,“所有权或使用权受到限制的资产”这个科目。

在2021-2024年,山西汾酒所有权或使用权受到限制的资产由17亿增加到55.2亿,根据2024年报的解释,这55.2亿用于应付票据开票质押。

网友的疑惑在于,一是这个金额比较大,在其他头部白酒企业中非常罕见,像茅台,洋河和泸州老窖,这个科目下就只有一小部分定期存款,或者是被冻结的资金。

二是对于资金用途,披露的不够详细,比如洋河被冻结的资金,会明确标明是什么原因导致。

当然,以汾酒的体量和白酒的生意模式,又是经过会计师认定的财务报表,根本就不用怀疑山西汾酒财务造假。而且,这个用途也算是披露过了,只是不够详细。

但关键是,“君子无罪,怀璧其罪”,山西汾酒的业绩实在是太好了,长期持有投资者也需要吃一个定心丸,详细的财报,毫无疑问是锦上添花的加分项。

希望山西汾酒的管理层能重视起来,毕竟已经是利润过百亿的巨无霸企业了。

二、库存高企

用常识判断,在茅台的社会库存和经销商库存都受到质疑的当下,业内的库存情况应该都不太乐观。

但是,白酒的BUG就在于,能够长时间存放,根本不用担心库存的问题,且越放越香,只不过香和香之间也略有不同。

在汾酒的电子期刊中,数位中国酿酒大师品鉴了老年份的汾酒后,绝大多数都提到了“酸香”一词。

老饕们都知道,清香型白酒的口感优势,就在于口感清爽,入口顺滑,“酸香”恰好把这些优点给弱化了。

所以,比起浓香型的“甜香”和酱香型的“咸香”,“酸香”的受众范围大概率小得多。

从这方面来说,在山西汾酒身上,库存并不是越高越好,长时间卖不出去的酒反而有可能会出现口味生变的情况,接着就会影响到存货的价值。

然而,问题的关键是山西汾酒的经销商和汾酒酒厂,自身的库存情况并不乐观。

截止上半年的数据,山西汾酒的库存已经来到了132.03 亿元,其中成品酒52亿,半成品73.16亿。

因为经销商数量已经出现不增长的情况,所以不同于浓香、酱香没有库存的压力,清香为了保证产品口味的一致,还是要尽快销掉。

压力就来到了经销商身上,至于经销商库存,众所周知这不够透明,针对这点,我们需要结合电商的销售情况来观察。

经统计,公司22年-25年上半年给阿里妈妈(广告平台)的预付款分别为406.6万,458.7万,985万,2407.15万,增长明显。

对应的电商的收入则为17.15亿,16.76亿,21.05亿、13.5亿(三季度20.42亿,且这是直销团购电商混到一起的数据)。

能看到,投放是明显增加的,费效比却没有达到理想的效果。

所以,从电商的数据上看,我们是不是可以认为,终端的销售压力要比想象中的大呢?由此推断,经销商的库存可能也没有看起来那么美好。

随之而来的问题就是,增长的持续性。

三、未来的天花板还有多高

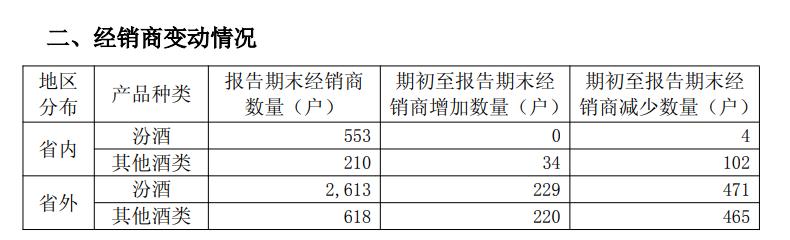

我们先从经销商的数量上观察。

上半年减少的经销商达到1042家,净减少则达到559家,对比现在4000家左右的总体量不算少。

能看出来,省内对于汾酒的认可度极高,在政策利空的情况下就减少了4家。

更换主要集中在省外,除汾酒外的其他酒类更换比例更高,一定程度上证明其他酒类卖的并不好,山西汾酒在省外的认可度可能需要进一步加固。

为了应对,山西汾酒也加大了市场端投入力度。

中报显示,2025年上半年,该公司销售费用为23.82亿元,较去年同期的20.00亿元增长19.10%。其中,广告及业务宣传费为15.40亿元,同比增长17.33%。

只是,这些投入和电商一样,费效比都谈不上优秀,但好消息是山西汾酒内部的信心并没有减弱。

比如,山西汾酒投资建设了汾酒2030技改原酒产储能扩建项目(一期),预算投资额合计约91.02亿元。

这一项目的实施虽然在一定程度上可以提升原酒产能和储能,但也可能会带来新的问题,如果未来市场需求无法跟上产能的扩张,那么山西汾酒的存货压力将会进一步增大。

综合来看,这些质疑都是能落到实处的,希望在新一年年度报表上,能看到山西汾酒的改观。

最后,虽然受到诸多质疑,但山西汾酒的成功依然是一注强心剂,给这个行业带来的不少的信心,这对下行中的行业非常重要,一旦信心崩塌,会波及到不少参与者。

未来,在山西汾酒的带领下,前三季度利空出清之后,相信整个行业的温度会慢慢好转。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论