迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本周A股市场表现较好,三大指数周线集体收红。其中,上证指数、深证成指、创业板指分别累计上涨1.64%、4.02%和6.65%,平均股价累计上涨4.58%,整体赚钱效应较好。

宏观上,伊朗与美国在巴基斯坦首都伊斯兰堡举行的谈判结束,双方未达成共识,不过接下来仍会继续谈判;中国一季度人民币贷款增加8.6万亿元,社融增量为14.83万亿元;国家统计局公布,一季度我国GDP为33.42万亿元,同比增长5%,比上年四季度加快0.5个百分点,超出市场预期。

本文逻辑

一、投资展望

二、近期市场回顾

三、市场资金动向

四、市场温度

一、投资逻辑

策略前瞻:本周市场整体表现较好,指数5个交易日里有4天收阳线,三大指数周线也是集体收红。上证指数、深证成指、创业板指分别累计上涨1.64%、4.02%和6.65%,平均股价累计上涨4.58%,整体赚钱效应较好。板块层面,本周通信、电子、电力设备、国防军工、有色等板块领涨,而石油石化、煤炭、食品饮料、医药生物等板块累计下跌。

就基本面而言,当前随着中东局势的日渐缓和,对于资本市场的扰动已经微乎其微,全球股市都在回到自身的运行逻辑上来,其中最引人瞩目的当属美股纳斯达克指数,连续十多天上涨并且创出历史新高,日经也创出历史新高,而A股大盘也是连续两周收出阳线,说明市场风险偏好再度提升。从政策面上看,今年“要继续实施更加积极的财政政策和适度宽松的货币政策,强化改革举措与宏观政策协同”的基调已经确定,后续预计还会有更多政策细则出台,同时一季度经济数据超出市场预期,说明中国经济基本面依然稳中向好,这些都会中长期利好A股。

就目前市场走势来看,本周大盘继续强势反弹,其中深证成指和创业板指都创出阶段性新高,足够反映出市场信心的修复与场外资金的买入,倘若下周成交量能够维持在当下水平,那么市场仍有继续上冲的预期,即便是出现短期回调,也不改向上的大趋势。建议投资者重拾牛市思维,将每一次回调都视为倒车接人的机会。而在板块上,我们依然看好AI硬件、国产算力、新能源、风光储、创新药等方向,投资者可以逢低布局,逐步加仓。

技术角度:目前深证成指和创业板指都已经突破前高,上证相对较弱,不过趋势也已经在逐步扭转。后续要密切关注成交量,倘若成交量能够继续维持在当下水平或者温和放量,那么市场大概率仍会继续上冲。

市场方向:短短四天之内,阿里云连发三条产品涨价公告:4月13日,DataWorks取消每日API调用次数限制,标准版免费额度调整为10万次/月,超出部分按量付费;4月15日晚,百炼部分模型单元服务价格上调2%至5%不等;同日,DDoS高防弹性95定价从100元/Mbps/月调整为150元/Mbps/月。而这已是阿里云一个月内的第二次涨价——3月18日,其AI算力、文件存储等产品最高涨幅已达34%。

国务院印发《关于健全药品价格形成机制的若干意见》,核心突破在于首次明确支持创新药首发自主定价,打破了以往“创新药上市即面临大幅降价”的预期,允许企业依据药物的临床价值、患者获益程度及市场竞争格局自主制定首发价格,尤其对具有显著临床优势的FIC(首创新药)与BIC(同类最佳)品种,给予更高的定价上限与价格稳定期,直指激励企业进行高风险、长周期的研发投入。

2026年一季度我国动力和储能电池产量达487.4GWh、销量437.1GWh,同比分别增长49.3%和52.9%;其中储能电池销量145.1GWh,同比大增111.8%,占比升至33.2%,呈现加速渗透态势。同期电池出口84.1GWh,同比增长36.7%,动力电池为出口主力,占比67.6%。尽管国内一季度装车量受购置税政策调整及春节影响同比下降4.1%,但3月单月已恢复至去年同期水平,环比大幅增长114.9%,显示终端需求回暖趋势确立。

下周建议关注以下三个方向:

(1)算力:四月下旬进入一季报密集披露窗口,算力产业链多家企业业绩呈现爆发式增长,以实打实的利润验证了行业高景气度。产业催化层面同样密集,国内头部云厂商本月连续上调AI算力服务报价,海外科技巨头即将召开年度AI大会,新一代芯片与大模型发布预期升温。资金端亦有印证,通信、半导体类ETF近期持续获得大规模净流入,机构正以真金白银表达配置态度。业绩兑现、产业迭代、资金共振三重驱动之下,算力方向仍具延续强势的基础。

(2)创新药:国务院办公厅近日印发关于健全药品价格形成机制的指导意见,明确对创新程度高、临床价值大的高水平创新药,允许上市初期制定与高投入、高风险相匹配的价格。这一提法实质上推动创新药定价机制向市场化回归,过去两年压制板块的政策不确定性出现实质性缓和。从市场节奏看,资金连续追逐高弹性科技主线后,天然存在向低估值、高性价比方向切换的诉求,而医药板块恰处估值低位。叠加一季报窗口开启,部分创新药企商业化数据若能兑现,板块有望演绎估值修复与业绩驱动的双击行情。

(3)储能:储能电池销量增速已显著超越动力电池,成为锂电池需求新的核心引擎。背后是商业逻辑的逐步打通,容量电价等配套机制日趋完善,大型储能项目回报预期更为清晰,需求正从政策补贴驱动转向内生增长驱动。产业周期方面,前期锂电材料经历激烈价格竞争后,企业扩产节奏普遍收敛,供需格局边际改善,部分关键材料已进入紧平衡区间。此外,中东局势缓和提振市场风险偏好,超跌成长方向迎来资金回补,新能源板块兼具景气支撑与估值修复逻辑,储能作为增速最快的细分领域尤具关注价值。

二、近期市场回顾

(一)A股市场

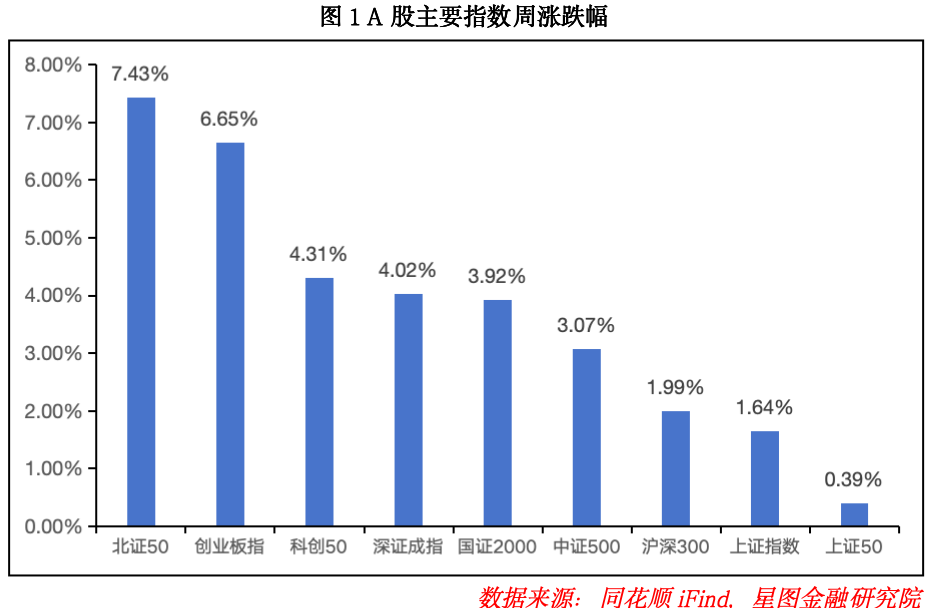

本周A股对海外事件影响逐步脱敏,走出独立运行逻辑,呈现深V反弹趋势,主要宽基指数周内均录得正收益。市值风格层面,小盘股弹性更强,国证2000周内上涨3.92%,涨幅显著;中证500、沪深300分别上涨3.07%、1.99%;上证50涨幅相对靠后,周内微涨0.39%。市场风格方面,成长风格大幅跑赢价值风格,创业板指、科创50周内分别大涨6.65%、4.31%,涨幅位居前列,明显优于上证50、沪深300等价值风格指数。

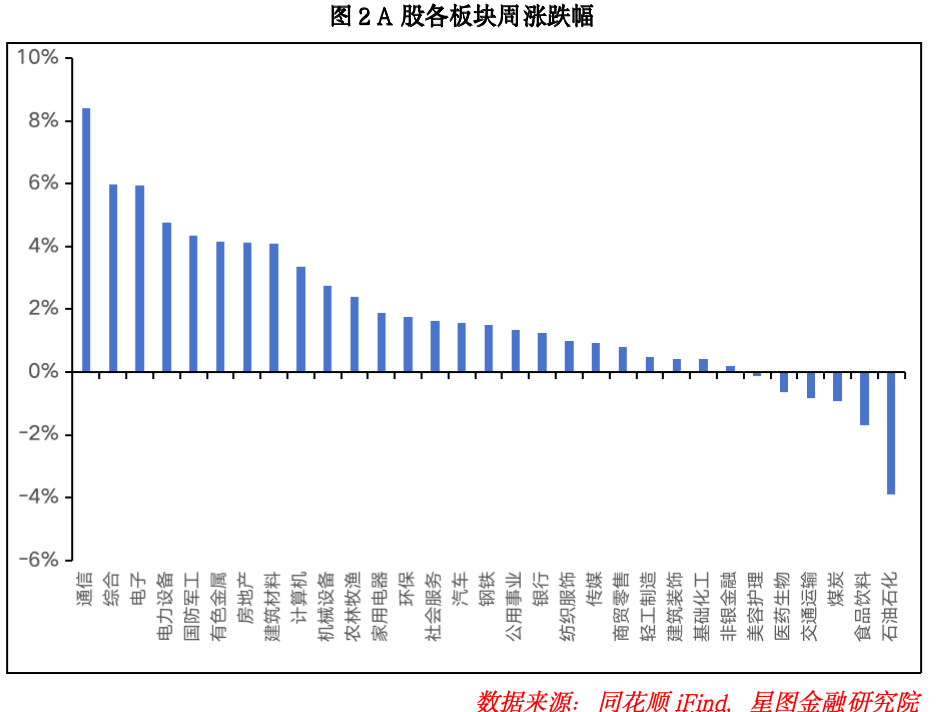

本周A股走出独立行情,市场延续反弹,赚钱效应良好。申万一级行业中25个行业上涨,6个行业下跌。通信、综合、电子、电力设备板块涨幅居前,分别上涨8.40%、5.96%、5.95%、4.77%,具备业绩支撑的算力硬件与电池产业链持续获资金青睐,带动通信、电子与电力设备板块大幅走高;石油石化、食品饮料、煤炭等板块跌幅靠前,周内分别下跌3.88%、1.70%、0.93%。受美伊冲突缓和、油价回落影响,资金从石油石化板块流出;同时消费偏弱拖累消费板块表现。整体来看,本周有6个板块涨幅扩大或跌幅收窄,市场多数板块实现上涨,但上涨力度较上周有所减弱。

(二)基金市场

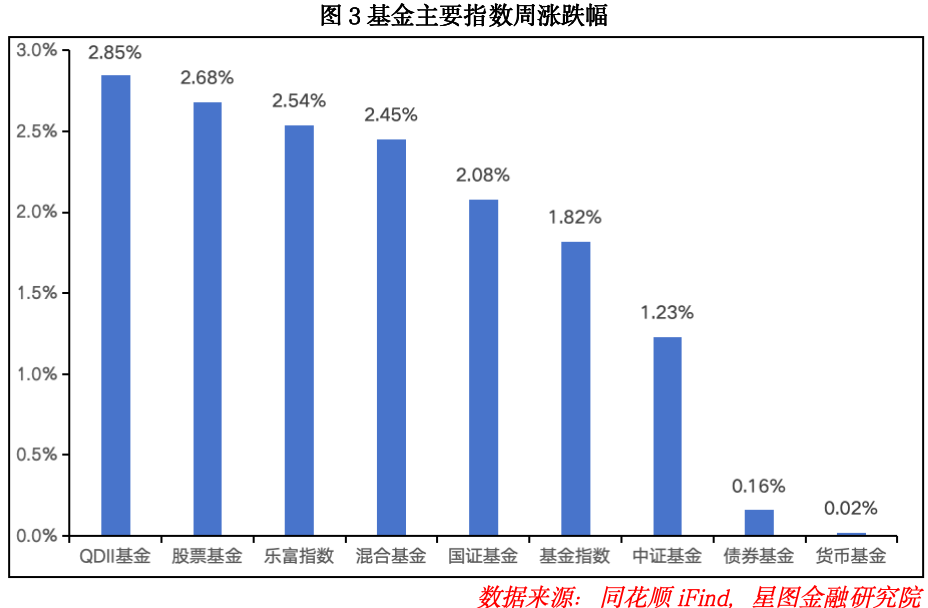

本周全球权益市场延续反弹趋势,全类型基金均实现正收益。受海外市场大幅反弹、纳斯达克及日经225等指数创出历史新高带动,QDII基金涨幅达2.85%,表现亮眼;受A股市场上行带动,股票基金、混合基金周内分别上涨2.68%、2.45%,收益表现优异;债券型基金本周上涨0.16%,涨幅较上周收窄;货币型基金小幅上涨0.02%,表现平稳。从基金指数表现来看,乐富基金指数、国证基金指数分别上涨2.54%、2.08%,涨幅高于基金指数、中证基金的1.82%、1.23%,主要因本周深市表现强于沪市,深系基金指数跑赢沪系基金指数。

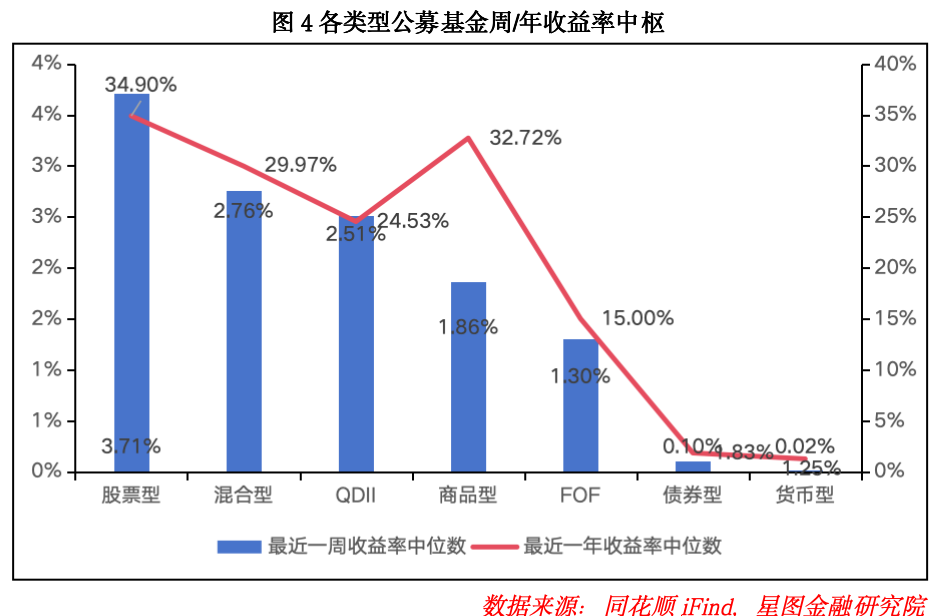

本周基金收益率中枢均为正值,主要源于全球风险资产对地缘冲突逐步脱敏,权益资产与黄金等品种迎来持续反弹。其中权益类基金表现最优,股票型、混合型、QDII型基金收益率中枢分别为3.71%、2.76%、2.51%,较上周分别上行1.39pct、0.72pct、0.12pct;商品型基金收益率中枢为1.86%,较上周上行1.05pct;债券型基金与货币型基金收益率中枢分别为0.10%与0.02%,均与上周持平。从年度收益率维度看,股票型、混合型、债券型基金收益率中枢有所上升,其余类型基金年度收益率均有不同程度下降。

三、A股、基金市场资金动向

(一)A股市场

受益于A股持续反弹,本周A股主力资金整体大幅净流入,合计净流入2759.02亿元。从申万一级行业资金流向来看,板块分化明显。资金净流入方面,电子、电力设备、通信板块净流入额居前,分别净流入762.88 亿元、342.30亿元、303.19亿元,外部影响边际减弱后,资金开始布局一季度具备业绩预期的算力硬件与锂电产业链;资金净流出方面,石油石化、交通运输、非银金融板块净流出较多,分别净流出33.13亿元、23.13亿元、19.66亿元,受地缘冲突缓和、原油价格下行影响,资金从石油石化板块流出。

(二)基金市场

本周共有53只基金开放申购,涉及华富、景顺长城、中银、华夏、泰康、鹏华、易方达等25家基金公司,合计开放申购规模达132.19亿元。从基金类型分布看,开放申购产品涵盖15只股票型基金、22只指数型基金、12只“固收+” 型基金、3只FOF型基金及1只QDII型基金。整体而言,本周开放申购基金的数量与规模较上周有所减少。

四、市场温度

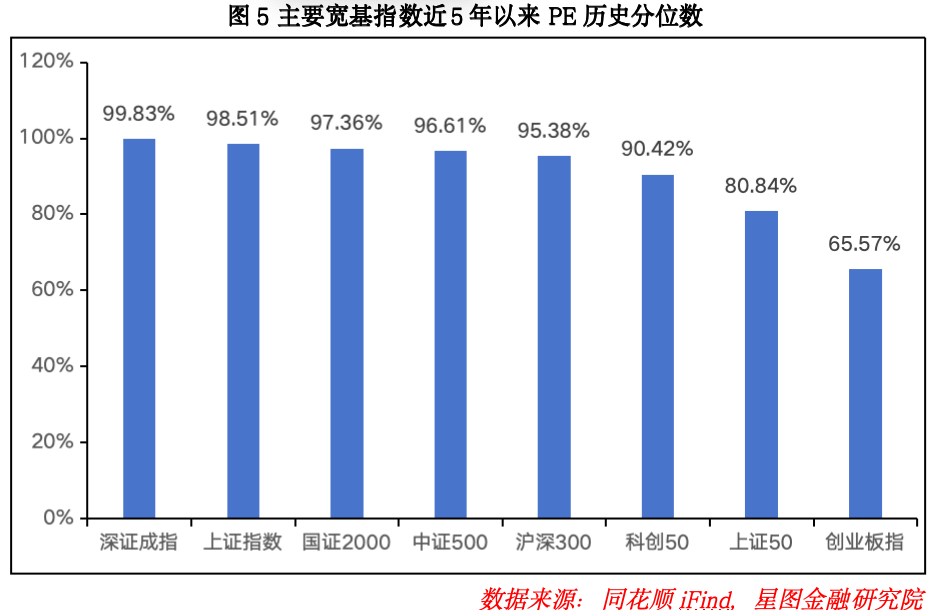

从近5年估值分位来看,A股主要宽基指数中,深证成指与科创50估值分位有所下行,其余指数估值分位均上行,市场整体估值处于历史高位。具体来看,深证成指、上证指数、国证2000、中证500、沪深300、科创50估值分位均处于90%以上历史高位;上证50估值分位位于80%以上;创业板指估值分位处于65%以上。当前A股估值呈现明显结构性差异,成长风格板块估值高于价值风格板块,中小盘股估值高于大盘股。后续市场上涨空间,或将主要取决于政策催化力度与基本面修复进度。

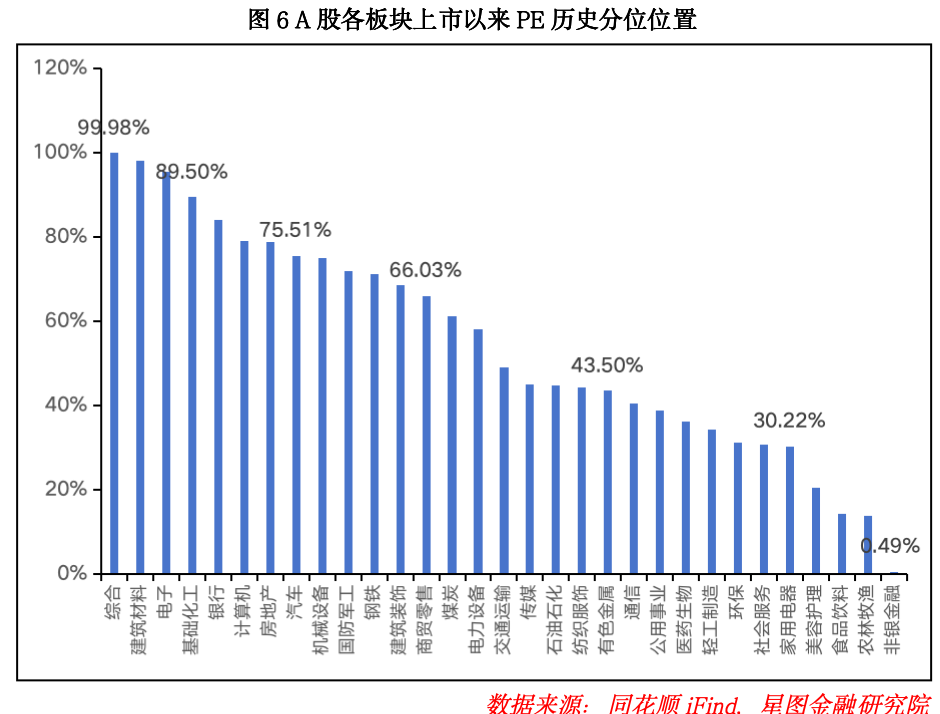

从申万一级行业估值分位看,截至04月17日收盘,A股24个板块估值上修,7个板块估值下修,板块估值分位数平均上行1.98pct。其中,计算机、传媒、医药生物板块估值上修幅度最大;商贸零售、交通运输、石油石化等板块估值分位跌幅居前。板块估值中位数为交通运输板块的49.13%,中位值较此前有所下降。

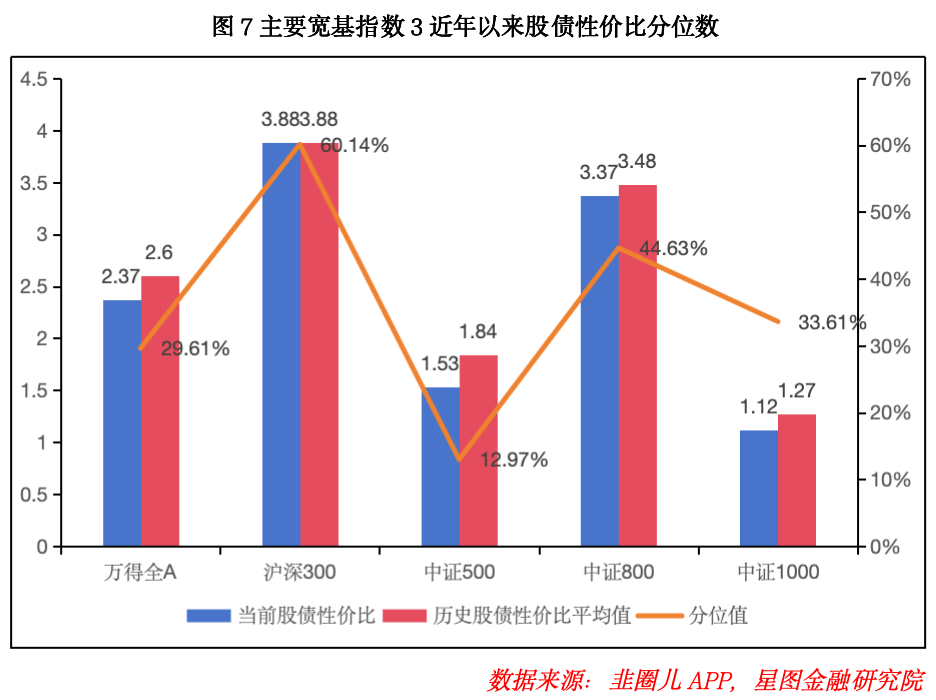

从3年股债性价比来看,截至04月17日,万得全A市盈率倒数与10年期国债收益率(1.78%)的比值为2.37,环比-0.02,该指标历史均值为2.60,当前处于近3年的适中位置,其历史分位值为29.61%(即性价比高于29.61%的时间),环比-2.21pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值分别为60.14%(环比-3.03pct)、12.97%(环比-0.69pct)、44.63%(环比-1.38pct)与33.61%(环比+0.28pct)。整体来看,A股市场股债性价比较上期有所下降,主要受权益市场有所反弹;当前A股买入持有3年的盈利概率为73.47%,小幅下降0.14pct;10Y国债利率环比-3.26BP。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员付一夫、武泽伟、高政扬。

(可在“星图金融研究院”公众号后台回复“进群”,扫码添加小助手微信,免费加入星图金融研究院读者交流群,群内每日分享市场观点。)

编辑:胡伟

点击“阅读原文”看更多

↓

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论