迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

近日,宁波舜宇智行科技股份有限公司(下称“舜宇智行”)向港交所提交上市申请,中金公司、中信证券为其联席保荐人。

作为舜宇光学科技(HK:02382)拆分成立的业务板块,舜宇智行专注车载相机解决方案,产品已覆盖全球多家头部车企。此次分拆上市,是舜宇光学科技进一步推动车载相关光学业务实现专业化、独立化发展的关键战略举措。

但仔细分析舜宇智行的财务数据可知,该公司的核心产品正面临“以价换量”的窘境,平均售价的逐年下滑直接导致整体毛利率连续走低;其经营独立性,也笼罩在与母公司大额关联交易的阴影之下。

更令投资者警惕的是,舜宇智行在递表前的短短三个月内进行了多次大额突击分红,导致账面现金锐减,随后又将“补充营运资金”列为上市募资用途之一。舜宇智行在独立运营与可持续价值构建上,究竟有几分成色?一、分拆独立上市,核心业务领跑行业

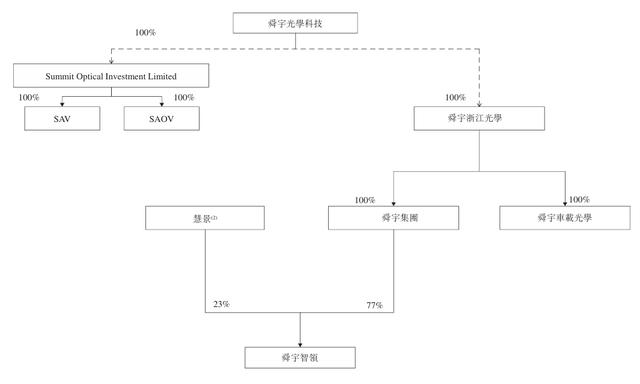

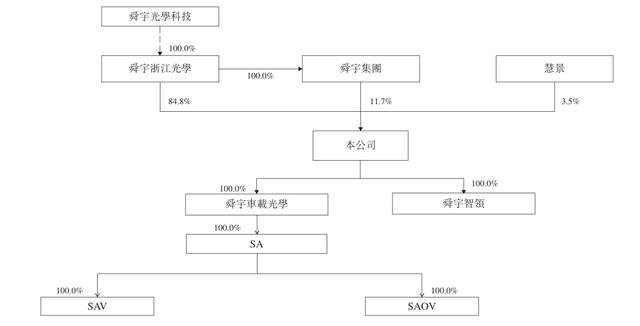

结合招股书及天眼查App信息可知,舜宇智行成立于2025年11月,成立之初由舜宇浙江光学全资控股。根据重组安排,舜宇浙江光学向舜宇智行转让舜宇车载光学的全部股权,该公司向舜宇浙江光学发行并配售15.96亿股股份。

同时,舜宇集团、慧景技术将其各自持有的77%、23%舜宇智领的股权转让给舜宇智行。通过这一系列重组操作,舜宇光学旗下所有与汽车相关的光学业务均剥离并整合至舜宇智行,完成业务板块的独立划分。

重组完成后,舜宇浙江光学、舜宇集团及慧景技术分别持有舜宇智行84.8%、11.7%和3.5%的股份,舜宇智行的控股股东仍为舜宇光学科技,后者通过直接与间接方式合计持股96.5%,在推进业务独立的同时保证了集团层面的决策权。

重组后的舜宇智行定位车载光学技术企业,专注于提供包括智能感知和智能座舱解决方案在内的车载相机解决方案,同时拓展了包括激光雷达、舱内投显系统、智能车灯解决方案等在内的其他车载光学解决方案。

根据弗若斯特沙利文资料,舜宇智行是全球最早布局车规级应用的光学解决方案提供商之一,也是全球最早开发ADAS相机解决方案、最早完成17MADS相机产品研发的企业,成功开发出了AIAA设备和激光雷达收发一体式AA设备。

同时,舜宇智行是行业内少数具备全套车载光学解决方案自主研发与大规模商业化能力的企业之一,截至2025年9月末已覆盖全球前十大Tier-1供货商中的8家,以及全球前二十大主机厂中的19家。

按2024年的出货量计,舜宇智行的车载相机解决方案业务规模排名全球第一,市场份额相当于排名其后的三家竞争对手的市场份额总和;同时也是全球最大的智能感知和智能座舱解决方案提供商,车载镜头连续13年全球市占率第一。二、收入利润高增,毛利承压凸显隐忧

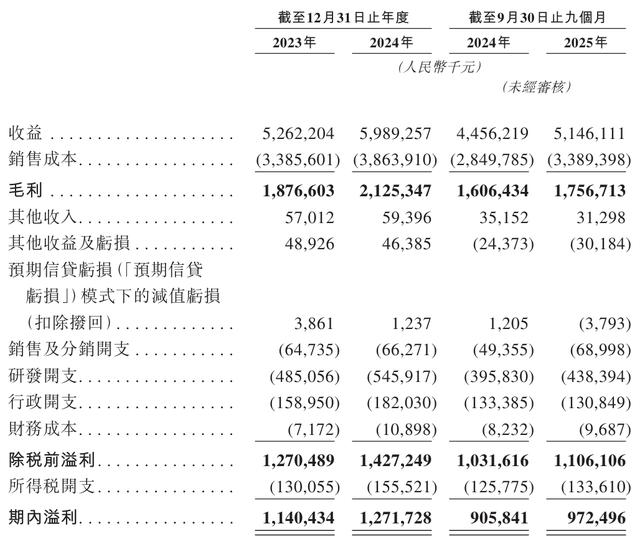

财务数据显示,2023年和2024年舜宇智行分别实现收入52.62亿元、59.89亿元,年增长率约13.8%;2025年前三季度该公司延续增长势头,收入达51.46亿元,较2024年同期的44.56亿元增长15.5%。

2023年、2024年度和2025年前三季度(即“报告期”),舜宇智行的净利润分别为11.40亿元、12.72亿元和9.72亿元;经营活动产生的现金流量净额分别为18.76亿元、21.25亿元和17.57亿元,同样保持稳健增长态势。

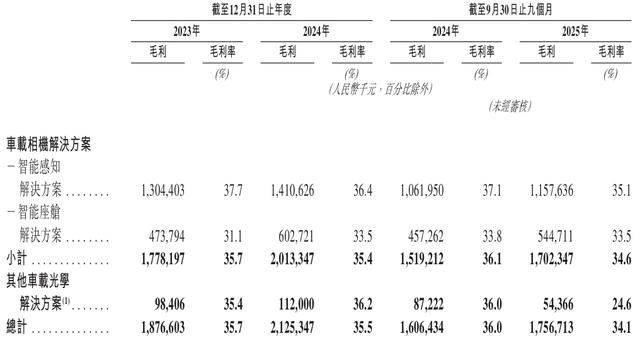

然而,舜宇智行的毛利率却不太乐观,2023年的毛利率为35.7%,2024年微降至35.5%,2025年前三季度则进一步下滑至34.1%,较去年同期下降近2个百分点,与营收、利润规模的扩张形成了鲜明对比。

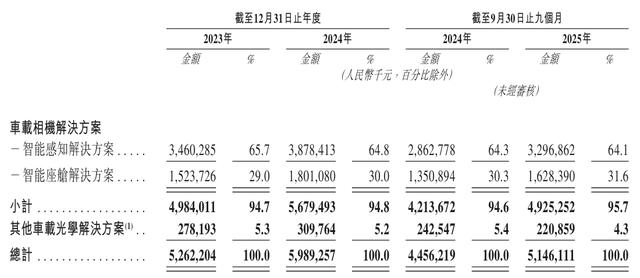

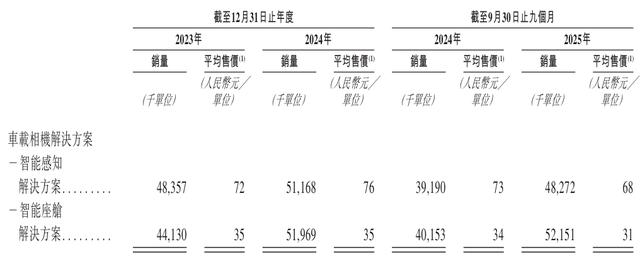

结合招股书可知,舜宇智行的业务结构较为单一,主要依赖车载相机解决方案,报告期内来自该业务板块的收入分别为49.84亿元、56.79亿元和49.25亿元,收入占比分别高达94.7%、94.8%和95.7%。

在市场竞争加剧的情况下,舜宇智行采取了更具竞争力的定价方案,将智能感知解决方案的平均售价由2024年前三季度的73元/单位降至2025年同期的68元/单位,智能座舱解决方案的平均售价也由34元/单位降至31元/单位。

价格策略的调整直接传导至盈利端,便导致舜宇智行车载相机解决方案2025年前三季度的毛利率降至34.1%,较去年同期减少1.9个百分点。也就是说,在业务高度集中的结构下,该公司核心产品的定价变动极易对整体毛利率造成冲击。

虽然舜宇智行积极丰富产品矩阵,拓展了包括激光雷达解决方案、舱内投影显示、智能车灯解决方案在内的多个新业务板块,但报告期内该公司的其他车载光学解决方案收入占比不足6%,尚未构成支撑其发展的第二增长曲线。

而从当前智能汽车产业链的竞争态势看,汽车厂商的需求已逐步从器件制造阶段,转向核心算法适配、整车软硬件协同的深度融合。舜宇智行的新兴业务板块能否实现规模突破,将直接关系到其能否在系统性竞争中占据一席之地。三、关联交易密集,独立运营备受关注

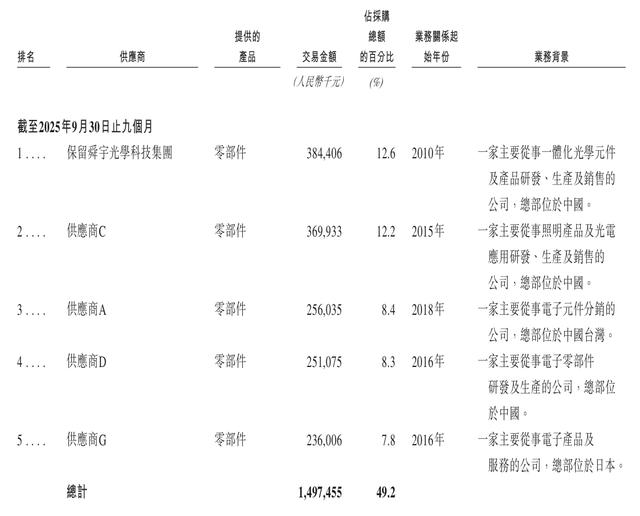

作为计划分拆上市的企业,舜宇智行的运营独立性问题也因盘根错节的关联交易而备受关注。其控股股东舜宇光学科技不仅控制着96.5%的股权,还扮演着该公司主要供应商和重要客户的双重角色。

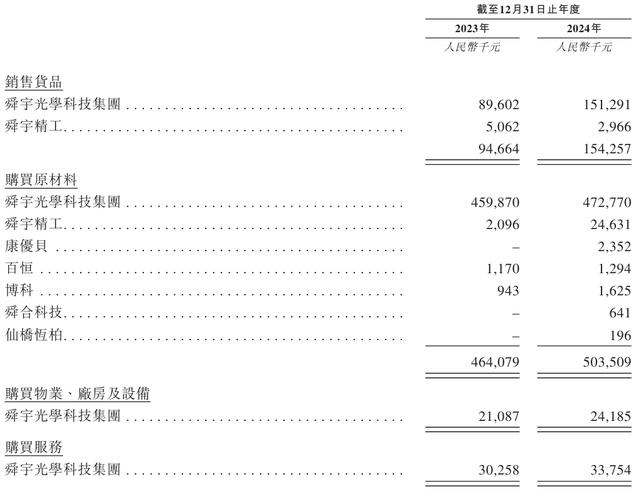

舜宇光学科技为舜宇智行2023年的第二大供应商,2024年度、2025年前三季度更是跃居为第一大供应商,报告期内后者向前者采购零部件产生的费用分别为4.60亿元、4.73亿元和3.84亿元,占同期采购总额的16.9%、14.2%和12.6%。

除此之外,舜宇智行舜宇智行还向舜宇光学科技,以及母公司旗下生产及销售各种汽车精密模具的舜宇精工销售货品,2023年和2024年的销售金额分别为9466.4万元、1.54亿元,合计销售费用近2.5亿元。

舜宇智行表示,关联交易有助于其借助舜宇光学科技的全球布局快速响应客户需求,拓展海外市场。但这样的双向交易结构,也凸显出该公司在业务与财务上对控股股东的依赖,其作为上市主体的独立运营能力将受到市场的重点关注。

本次冲刺IPO,舜宇智行计划将募集资金用于车载相机解决方案及其他车载光学解决方案的研发、提升生产能力及优化供应链管理、优化销售及服务网络,以及补充营运资金和一般公司用途。

但就在IPO前夕,舜宇智行上演了一出大额分红的戏码。2025年最后三个月,舜宇智行旗下若干附属公司分别宣派股息越南盾1.25万亿元(约合人民币3.37亿元)、人民币20亿元、越南盾3973亿元(约合人民币1.07亿元)。

要知道,舜宇智行2023年、2024年虽然也进行了分红,但额度分别为5.56亿元、2.85亿元。而此次24.44亿元的分红总额,不仅是前两年分红总额的3倍,也是其2025年前三季度总利润的2.5倍。

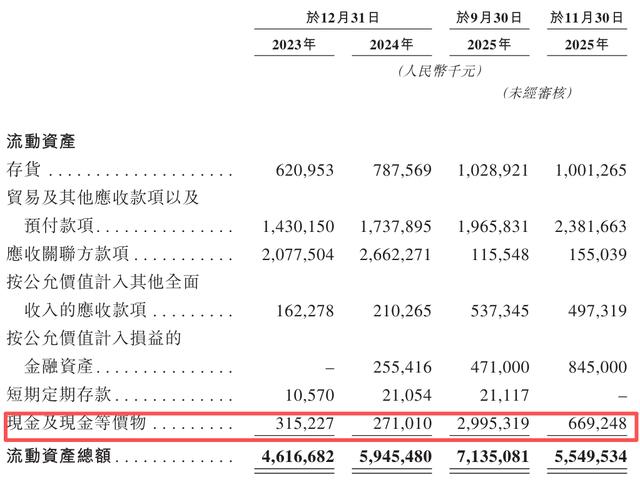

大额分红直接影响了舜宇智行的现金流状况,截至2025年9月末该公司的现金及现金等价物余额为29.95亿元,到11月末则迅速降至6.69亿元。短时间内资金的大幅减少,进一步加深了市场对其“先清仓分红,再上市补血”的质疑。

种种迹象表明,舜宇智行在产品结构、盈利表现和独立运营能力方面依旧存在不少挑战,其能否在高手云集的车载光学解决方案行业中,构建起具备持续竞争力的投资价值,仍需市场与时间的验证。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论