迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

势头正盛的硬科技,再度惊魂。

周二,受美芯片股的拖累,亚太市场的存储芯片概念大撤退。

靠存储双雄支撑起半壁江山的韩国股市再度崩了。

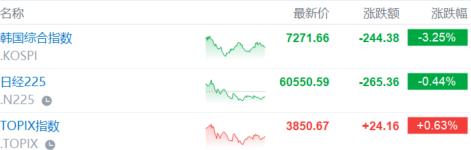

韩国综合指数一度跌近5%,较上周五盘中创出的历史最高位回调超11%,收盘跌超3%。

三星电子、SK海力士盘中一度跌超5%,收盘分别跌1.96%、5.16%。

港股存储概念大跌。南方两倍做多海力士一度跌约13%,现跌超10%;南方两倍做多三星电子一度跌超11%,现跌超3%。

澜起科技一度跌超8%,午后跌幅收窄至3%;兆易创新一度跌超6%,午后翻红上涨超1%。

A股存储、半导体、CPO等概念股早盘全线下跌,午后强势反转。

光迅科技、立昂微、三孚股份、旭光电子等涨停,寒武纪大涨超8%,瑞芯微涨超6%。

“易中天”组合齐挫,天孚通信跌超5%,新易盛跌超4%;中际旭创跌超1%,昨日曾一度涨停。

市场的焦虑

市场热情急冷背后:AI太火爆,市场开始担忧缺货问题。

日前,美股存储巨头希捷科技CEO的一席话直接引爆AI存储供给恐慌。

昨晚希捷科技暴跌逾6%,以一己之力带崩了整个美股存储芯片板块。

公司CEO Dave Mosley称“公司恐无法满足因AI热潮而急剧飙升的强劲需求”。

他坦言,AI需求火爆,但建造新工厂“耗时太久”,盲目扩产会影响技术迭代速度,而且未来还可能让公司陷入产能过剩的困境。

这番言论也直接引发了投资者的严重焦虑,市场对头部存储厂商能否持续承接需求的疑虑加速上升。

值得一提的是,这一波AI热潮之下,希捷股价过去一年累计暴涨近600%,市值增加超过1400亿美元。

今早亚太市场紧跟颓势,韩股芯片进一步带崩市场情绪。

全球重要存储巨头、韩国芯片双雄——-三星电子、SK海力士的暴跌,也导致韩国股市情绪急转直下,港股存储概念闻声大跌。

回顾这一波存储狂欢潮,韩股无疑是最为耀眼的存在。

伴随SK海力士和三星电子的高歌猛进,令韩国股市一跃成为了今年全球最牛市场。

但随着投资者担心AI带来的营收高增长即将见顶,以及存储芯片的周期性特征,近来市场波动愈发明显。

不同于希捷科技CEO所言的是,三星电子前半导体部门总裁则预警称,受中国企业大幅扩产驱动,全球存储芯片供给将在明年下半年急剧增加,届时价格或开始下跌。

若大型科技公司资本开支回报率走低,2028年后存储需求本身也面临萎缩风险。

同时分析师也警告称,鉴于KOSPI指数的上涨势头和极度集中的结构特征,KOSPI很难长期持续当前的上涨态势。

华尔街如何看?

行业稍有风吹草动,行情就暴涨暴跌。

眼下供需短缺,市场焦虑。未来产能激增,市场也焦虑。

这轮被冠之为存储的“超级周期”,还能走多远?

英伟达黄仁勋日前就AI、存储供应瓶颈等发表最新看法。

他指出,当前最大制约是存储(内存),其次是先进制程芯片。总体而言,半导体供应链正在持续爬坡,但需求增长的速度比供给更快。

黄仁勋认为,AI建设周期至少十年,“现在才是最开始”。

与此同时,华尔街的观点指出:存储芯片正从周期性大宗商品,跃升为AI基础设施的战略资源,而存储长期供货协议(LTA)正推动存储公司重估。

摩根士丹利和摩根大通近日相继表示,长期供货协议(LTA)正将存储“涨价-扩产-崩价”的传统周期逻辑,改写为预付款锁量、价格有底、盈利可见的新范式。

大摩指出,内存已成为AI基础设施中的关键瓶颈。客户为确保供应而签订的LTA,正在把一个传统周期业务,转变为有保障、高利润、长期收入流。

市场如果仍按传统周期股给存储公司估值,可能低估了未来收入和现金流的稳定性。

摩根大通发表称,长期供货协议(LTA)为存储芯片厂商铺平了通向新估值框架的道路。

长期以来,存储股都用市净率(P/B)定价。

随着LTA在存储厂商出货结构中的比重攀升,一旦估值框架从市净率P/B切换至市盈率P/E,SK海力士等龙头或存38%以上重估空间,而市场尚未对此“买单”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论