迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

(图片来源:视觉中国)

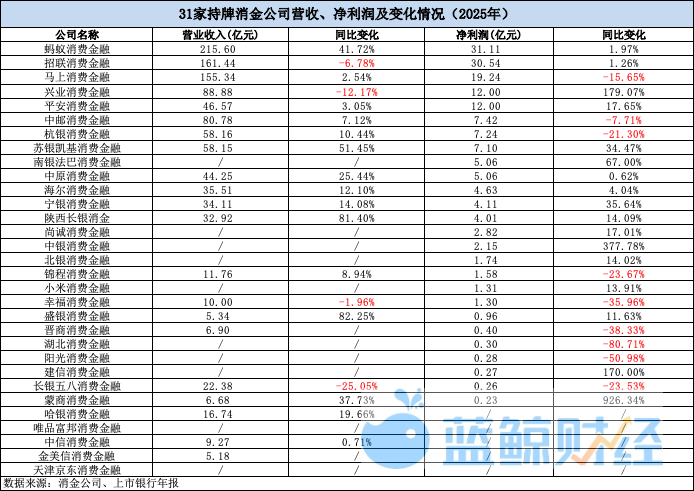

蓝鲸新闻5月8日讯(记者 严沁雯)消金公司2025年成绩单陆续浮出水面。

截至目前,国内共31家持牌消费金融公司开业,其中22家消费金融公司的主要出资人为商业银行,非银行系消费金融公司共9家,以产业机构、电商等为主要出资人。

近年来,受宏观环境等多重因素影响,消费信贷领域面临挑战。与此同时,叠加助贷监管趋严、贷款利率压降等变化,行业进一步承压。

资产规模方面,过去一年大部分消费金融公司保持了增长,但增速有所放缓,8家机构资产规模收缩。不同机构之间分化仍较大,两家头部公司便占据了已披露数据30家机构超30%的资产规模。

盈利能力方面,2025年消费金融公司整体保持稳健,但分化进一步加剧,尾部承压明显,在有机构净利润同比增长377.78%的同时,有机构大跌80%。

资产规模:8家负增长,头尾差距扩大至近70倍

从资产规模上来看,千亿俱乐部成员仍为两家头部机构。30家已披露数据的持牌消金中,18家同比增速在10%之上,另有8家规模出现收缩。

蚂蚁消金稳居行业第一,截至2025年末,资产总额3122.9亿元,同比下降0.47%,几乎是第二名招联消金(资产总额1672.38亿元)的两倍。

2024年资产规模超800亿元的兴业消金位居第三,2025年该公司资产总额同比收缩5.02%至 779.91亿元。

资产规模同样处在600亿元至800亿元区间的还有中银消金、中邮消金、宁银消金、苏银凯基消金和平安消金。除了中银消金总资产同比下降2.38%至772.68亿元,另外几家均实现扩张,同比增速超10%。

资产规模介于400亿元与600亿元之间的有四家。其中,杭银消金资产总额即将突破600亿元,同比增长16.27%。马上消金资产规模则同比下降11.38%至581.01亿元。

七家机构紧随其后,资产规模介于200亿元与400亿元之间。除小米消金资产总额同比下降4.03%至208.07亿元。其余均实现同比扩张,其中,湖北消金、海尔消金分别同比增长34.06%、25.25%,扩张速度明显。

11家机构资产规模在200亿元以下,其中包括接手捷信消金后公布首份年报的京东消金。处在这一档的机构去年资产总额同比增速普遍在10%以上。

此外,仍有四家机构资产总额不足100亿元。其中,晋商消金、蒙商消金和金美信消金分别同比下降8.49%、8.33%和18.49%。

值得一提的是,随着金美信消金资产总额收缩,行业头尾差距进一步扩大。截至2025年末,该公司资产总额44.96亿元,蚂蚁消金约为其69.45倍。

联合资信王柠、王从飞在《消费金融行业信用风险展望2026》指出,近年来,消费金融公司资产总额及贷款余额均保持持续增长态势,但受居民消费信贷需求不足、商业银行业务逐步下沉、监管引导贷款定价水平下调等因素影响,消费金融公司的展业空间受到一定挤压。

“另外,部分消费金融公司(以头部机构为主)受行业监管政策不断趋严、资产质量下行压力加大等因素影响,主动收缩信贷业务规模,在一定程度上导致2024年以来消费金融公司整体资产总额及贷款余额增速放缓。”上述报告指出。

盈利能力:四家“增收不增利”,湖北消金同比降80%

根据梳理,目前共26家持牌消金披露了2025年净利润,其中有18家营收及净利润均有公布。

过去一年,“最会赚钱”的仍为蚂蚁消金、招联消金两家资产规模最大的公司。分别实现净利润31.11亿元、30.54亿元,均较上年同比提升。其中,招联消金“增利不增收”,营业收入同比下滑6.78%,不过扭转了此前营收净利“双降”的态势。

马上消金以19.24亿元的净利润位列第三,但在营收同比增长2.54%的情况下,净利润却同比下滑15.65%。据该机构年报,2025年其信用减值损失提高了45.33%。

同样“增收不增利”的还有中邮消金、杭银消金和锦程消金。此外,净利润同比降幅在20%以上的还有阳光消金、晋商消金、幸福消金和长银五八消金等机构。跌幅最为明显的是湖北消金,净利润同比下滑超80%至0.30亿元。

有业内人士认为,以上或与资产质量的变化有关。“部分机构在冲规模的过程中会下沉至风险更大的客群,不良率提升,拨备增加,侵蚀盈利水平。”

与以上情况不同,兴业消金在营收同比下降12.17%的情况下,实现了净利润179.07%的同比增长,展现出极大反差。与上述部分机构规模扩张明显的情况不同,过去一年兴业消金的资产规模有所收缩,这被视作“以利换量”的体现。

“目前消费金融公司形成了头部领跑、中腰部追赶、尾部承压的竞争格局,头部消费金融公司流量大、自营获客体系成熟、风控与科技能力强、资金成本低、业务转型早,中腰部机构则大多通过股东资源、细分场景、特色化业务等实现差异化增长,监管收紧、流量成本上升、利率下行等背景将进一步利好自营和风控能力强、资金成本低的机构。”联合资信王柠、王从飞指出,尾部机构面临自营业务低、成本高、风控弱等问题,发展压力较大,且后续行业新批牌照的概率较低,或主要通过并购重组方式扩容,未来行业分化格局或进一步加剧,头部机构的主导权和优势或将进一步凸显。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论